La signature d’un prêt joint vous rend solidairement responsable de la totalité de la dette, peu importe qui occupe le logement ou qui a cessé de payer. Si votre ex ne paie plus le crédit immobilier, la banque peut exiger que vous régliez seul l’intégralité des mensualités pour protéger ses intérêts.

Cette situation bloque souvent vos projets et peut mener à un fichage bancaire lourd de conséquences. Dans cet article, on va faire le point sur les solutions concrètes, comme la désolidarisation ou le rachat de soulte, pour vous aider à sortir de cette impasse pas à pas.

- Comprendre la solidarité bancaire pour le crédit immobilier de l’ex

- 3 solutions concrètes pour débloquer la situation

- Réussir sa désolidarisation auprès de la banque

- Que faire si votre ex refuse de payer ou de vendre ?

- Sécuriser les charges et l’assurance pendant la transition

Comprendre la solidarité bancaire pour le crédit immobilier de l’ex

En cas d’impayés de l’ex, la clause de solidarité permet à la banque d’exiger 100 % des mensualités auprès d’un seul co-emprunteur. Les solutions incluent le rachat de soulte, la vente du bien ou la désolidarisation bancaire. Cette obligation contractuelle lie les partenaires au-delà de la rupture sentimentale.

Le fonctionnement de la clause de solidarité

Signer un prêt joint implique une responsabilité totale. La banque ne divise pas la dette en deux parts égales. Si un défaut survient, elle se tourne vers le profil le plus solvable. C’est le principe même de l’engagement solidaire. 🏠

Le créancier peut réclamer l’intégralité des sommes dues sans mise en demeure préalable de l’autre. Voici la réalité de la responsabilité solidaire des co-emprunteurs. Bref, vous restez lié par le contrat initial.

Les risques financiers en cas d’impayés prolongés

L’absence de paiement déclenche une inscription au FICP. Ce fichage bloque tout nouveau projet de crédit ou de rachat. C’est une sanction lourde pour votre avenir financier immédiat. 🛑

Une inscription au FICP complique radicalement l’accès au crédit. À terme, la banque peut engager une procédure de saisie immobilière pour vendre le bien aux enchères judiciaires.

Votre capacité d’emprunt s’effondre totalement en cas de saisie. Il devient alors impossible de se reloger via un nouveau prêt bancaire. Vous y voilà, la situation devient critique pour votre patrimoine.

L’influence du régime matrimonial sur la dette

Le mariage renforce souvent l’obligation de paiement via la solidarité ménagère. Pour les couples en union libre, seul le contrat de prêt fait foi. Les règles juridiques varient donc fortement selon votre union. ⚖️

En PACS, la solidarité s’applique si l’emprunt sert aux besoins de la vie courante. Le logement principal entre souvent dans ce cadre. Chaque régime dicte sa loi, consultez donc un expert pour votre cas précis. Vous ne vous tromperez pas en agissant ainsi.

3 solutions concrètes pour débloquer la situation

Mais alors, comment sortir de ce piège financier sans y laisser toutes ses économies ? Voici les leviers activables pour gérer votre crédit immobilier ex-conjoint et protéger votre patrimoine.

Vendre le logement pour solder l’emprunt

La vente amiable reste la voie la plus simple pour rembourser le capital restant. Les fonds perçus servent d’abord à éteindre la dette bancaire. Le surplus est ensuite partagé équitablement.

Si le prix de vente est inférieur au crédit, le déficit doit être comblé. Les ex-conjoints doivent alors trouver des fonds propres. C’est un risque réel en cas de baisse immobilière.

Anticipez cette étape. Voici comment préparer votre offre d’achat immobilier.

Le rachat de soulte pour conserver le bien

Celui qui souhaite garder la maison doit racheter la part de l’autre. On appelle cela le rachat de soulte. Le montant dépend de la valeur actuelle du bien moins le crédit. Un notaire doit obligatoirement valider cette transaction.

Les frais de notaire grimpent vite, comptez environ 7 à 8 % de la valeur. S’ajoute le droit de partage de 1,10 %.

Vous pouvez calculer son rachat de soulte pour estimer votre budget. Cette opération nécessite souvent un nouveau financement bancaire.

Les frais sont importants. Comptez environ 7 à 8 % de frais notariés.

Maintenir l’indivision via une convention

L’indivision permet de rester propriétaires ensemble malgré la séparation. Une convention notariée fixe alors les règles de gestion. Elle définit qui paie quoi et pendant combien de temps.

Cette solution est souvent temporaire, par exemple jusqu’à la majorité des enfants. Elle évite une vente précipitée. Voici les points clés :

- Répartition des mensualités.

- Paiement de la taxe foncière.

- Prise en charge des travaux.

C’est un sursis financier. Soyez vigilants sur la rédaction du contrat.

Réussir sa désolidarisation auprès de la banque

Si l’un de vous conserve le bien, la désolidarisation est l’étape administrative cruciale pour libérer le partenaire sortant.

Les critères d’acceptation de l’organisme prêteur

La banque analyse votre solvabilité comme pour un nouveau prêt. Elle vérifie que vos revenus suffisent à couvrir l’échéance seule. Le taux d’endettement ne doit pas dépasser les 35 % réglementaires.

L’emprunteur restant doit justifier d’un taux d’endettement inférieur à 35 % et souscrire une assurance emprunteur avec une quotité de 100 %.

Sans garanties solides, l’établissement refusera systématiquement la demande. La banque préfère garder deux débiteurs plutôt qu’un seul.

Pour approfondir, consultez ces informations sur les pratiques de crédit. Vous ne vous tromperez pas en soignant votre dossier.

Formaliser la demande par courrier officiel

Envoyez une lettre recommandée avec accusé de réception à votre conseiller. Précisez les motifs de la séparation et votre projet de reprise. Joignez vos derniers bulletins de salaire et l’acte de séparation. Ce dossier doit être le plus complet possible.

Gardez toujours une copie de ces échanges. Ils prouvent votre bonne foi en cas de litige. La traçabilité est votre meilleure protection face à l’administration bancaire, alors ne négligez aucun détail lors de l’envoi ✉️.

L’acte de licitation devant le notaire

Le transfert de propriété nécessite un acte authentique appelé licitation. Le notaire enregistre le changement de titulaire du bien. Il informe ensuite officiellement la banque du nouveau montage.

Les droits de partage s’élèvent à 1,10 % de la valeur nette. C’est une taxe fiscale incontournable, bref, un coût à anticiper pour éviter les mauvaises surprises financières.

Vérifiez si vous pouvez bénéficier d’un prêt immobilier à taux zéro si applicable au nouveau financement. Le notaire validera alors le rachat de la part de votre ex-partenaire.

Que faire si votre ex refuse de payer ou de vendre ?

Parfois, le dialogue est rompu et l’autre bloque toute issue. Il faut alors passer à l’offensive juridique pour protéger vos intérêts et votre crédit immobilier ex conjoint. ⚖️

Saisir le juge aux affaires familiales

Le Juge aux Affaires Familiales (JAF) peut ordonner des mesures provisoires. Il fixe la répartition des dettes en attendant la liquidation. Son rôle est de protéger l’équilibre financier du foyer.

En cas de blocage persistant, il peut autoriser la vente forcée du bien. C’est une mesure radicale mais nécessaire. Cela évite que la dette ne s’accumule sans fin pour vous.

Préparez votre dossier avec un avocat. Cette procédure prend souvent plusieurs mois.

La médiation comme alternative au procès

Un médiateur professionnel aide à renouer le dialogue financier. Cette voie est beaucoup plus rapide qu’un procès classique. Elle permet de trouver un accord amiable sur la vente du bien.

Les frais sont partagés entre les deux parties. C’est une solution économique et moins stressante. 🤝

| Critère | Médiation | Procès judiciaire |

|---|---|---|

| Durée | Courte | Longue |

| Coût | Partagé | Élevé |

| Ambiance | Amiable | Conflictuelle |

| Décision | Accord | Imposée |

Essayez cette option avant d’assigner. C’est souvent très efficace.

Conserver les preuves de paiement des échéances

Si vous payez seul, gardez tous les relevés bancaires. Ces preuves sont indispensables pour la liquidation de votre régime matrimonial. Vous pourrez demander une « récompense » ou une créance d’indivision. Cela permet de récupérer les sommes avancées lors du partage final.

Ne payez jamais en espèces. Les virements bancaires sont les seules traces incontestables devant un juge ou un notaire compétent. 💳

Soyez rigoureux dans votre comptabilité. Chaque euro versé doit être documenté.

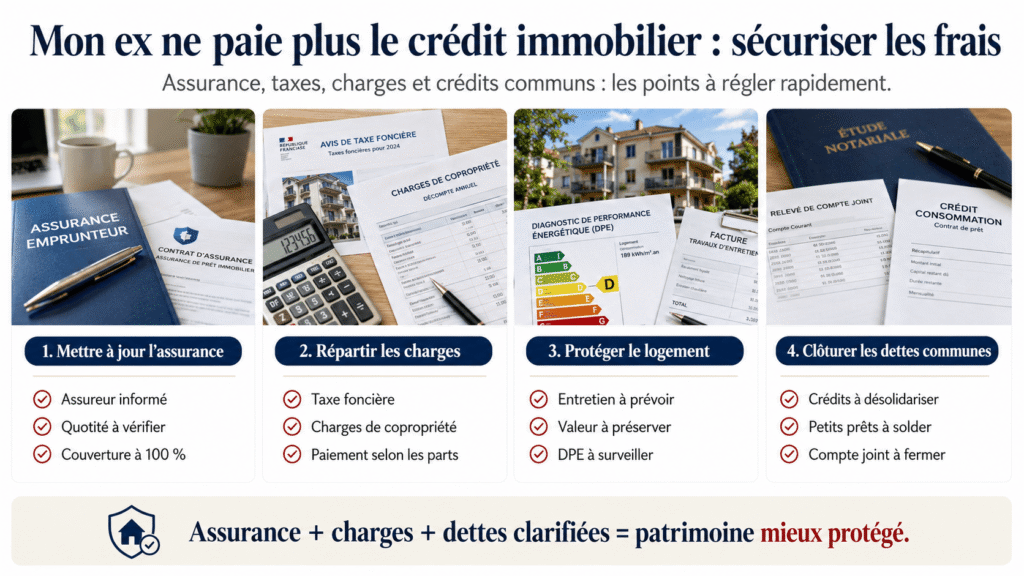

Sécuriser les charges et l’assurance pendant la transition

Au-delà du crédit immobilier ex, d’autres frais gravitent autour du logement. Il faut les sécuriser pour éviter les mauvaises surprises. 🏠 La gestion de ces dépenses annexes est souvent un point de friction, mais avec de la méthode, vous y verrez plus clair.

Mettre à jour l’assurance emprunteur

Informez immédiatement votre assureur de votre séparation. Si vous reprenez le crédit seul, votre quotité doit passer à 100 %. Cela garantit une couverture totale en cas d’accident de la vie.

Un défaut d’information peut entraîner une exclusion de garantie. Ne prenez pas ce risque inutile pendant cette période de fragilité. Il s’agit de protéger votre avenir financier au mieux.

Vérifiez bien les conditions générales. Comparez les tarifs pour économiser. Vous ne vous tromperez pas.

Répartir les taxes et frais d’entretien

La taxe foncière incombe aux propriétaires au prorata de leurs parts. Les charges de copropriété suivent la même règle logique. Listez précisément ces dépenses pour éviter les tensions inutiles.

Prévoyez un budget pour l’entretien courant. Un bien dégradé perd de sa valeur lors d’une future vente immobilière forcée. C’est une autre façon de sécuriser votre patrimoine pas à pas.

Vérifiez l’état énergétique, notamment si vous avez un DPE note E. Rassurez-vous, tout se planifie.

Gérer les crédits à la consommation joints

Les prêts pour les meubles sont aussi solidaires. Appliquez la même rigueur que pour le prêt principal. Demandez une désolidarisation pour chaque contrat de consommation en cours.

Soldez les petits crédits si votre épargne le permet. Cela simplifie la séparation des patrimoines devant le notaire. Bref, faites table rase des dettes communes si vous le pouvez.

Clôturez les comptes joints rapidement. Répartissez le solde restant immédiatement. Nous y sommes.

Face à un blocage, la vente, le rachat de soulte ou la désolidarisation protègent votre avenir. Agissez vite pour éviter le fichage bancaire et sécuriser votre patrimoine. En maîtrisant votre crédit immobilier ex, vous retrouvez enfin votre sérénité financière et la liberté de bâtir de nouveaux projets.

FAQ

Mon ex-conjoint ne paie plus sa part du crédit immobilier, suis-je obligé de régler la totalité ?

Malheureusement, la réponse est oui. En raison de la clause de solidarité inscrite dans la plupart des contrats de prêt, la banque ne divise pas la dette en deux. Si votre ex cesse ses paiements, l’établissement bancaire se tournera vers vous pour réclamer 100 % de la mensualité. C’est une situation stressante, mais payer permet d’éviter des conséquences plus lourdes comme le fichage bancaire.

Rassurez-vous, tout n’est pas perdu : gardez précieusement les preuves de vos paiements. Lors de la liquidation de votre régime matrimonial devant le notaire, vous pourrez demander une « récompense » ou une créance d’indivision pour récupérer les sommes que vous avez avancées à la place de votre ex.

Quelles sont les conséquences si nous nous retrouvons inscrits au FICP à cause d’impayés ?

Une inscription au FICP (Fichier national des Incidents de remboursement des Crédits aux Particuliers) est une sanction lourde qui bloque quasiment toute nouvelle demande de prêt. Pour un ex-conjoint, cela signifie qu’il sera impossible de financer un nouveau projet immobilier ou même d’obtenir un rachat de crédit tant que la situation n’est pas régularisée.

Si le fichage vient d’un comportement abusif ou d’un crédit « égoïste » souscrit par votre ex, il est parfois possible d’obtenir un défichage judiciaire, mais cela demande une procédure souvent après le divorce. Le mieux reste de régulariser les dettes au plus vite pour démontrer une gestion saine et retrouver votre capacité d’emprunt après quelques mois.

Comment se passe la désolidarisation du prêt immobilier avec un notaire ?

Pour que l’un de vous soit libéré de la dette, il faut passer par une licitation. Le notaire rédige un acte où l’un des deux rachète la part de l’autre (la soulte) et s’engage à reprendre le crédit. Mais attention, cet acte notarié ne suffit pas à lui seul : il faut impérativement l’accord écrit de la banque via un avenant au contrat.

La banque va analyser votre dossier comme pour un nouveau prêt, en vérifiant que vos revenus seuls permettent de couvrir les mensualités sans dépasser 35 % d’endettement. Une fois l’accord obtenu, le notaire finalise le transfert de propriété et vous devrez mettre à jour l’assurance emprunteur pour qu’elle vous couvre à 100 %.

Que faire si mon ex refuse catégoriquement de vendre le logement ?

Si le dialogue est rompu, vous pouvez tenter la médiation familiale. C’est souvent plus rapide et moins coûteux qu’un procès. Un médiateur vous aidera à trouver un terrain d’entente, par exemple sur un rachat de part ou une mise en vente amiable, ce qui évite de laisser la situation s’envenimer.

En cas de blocage persistant et injustifié, vous devrez saisir le Juge aux Affaires Familiales (JAF). Ce dernier a le pouvoir d’ordonner des mesures provisoires ou même d’autoriser la vente forcée du bien. C’est une solution radicale, souvent par voie d’enchères judiciaires, mais elle permet de mettre fin à l’accumulation des dettes quand aucune autre issue n’est possible.

Le rachat de soulte est-il une bonne solution pour garder la maison seul ?

C’est une excellente option si vous avez les reins solides financièrement. Le rachat de soulte vous permet de devenir l’unique propriétaire en versant à votre ex sa part nette. Le montant est calculé selon la valeur actuelle du bien moins le capital restant dû à la banque.

Gardez en tête que cette opération engendre des frais non négligeables : comptez entre 2 et 8 % de frais de notaire, ainsi que des droits de partage de 2,5 %. Il s’agit de bien faire vos calculs, car vous devrez assumer seul le crédit restant, les taxes foncières et tout l’entretien courant du logement.