Le dispositif du PTZ est désormais prolongé jusqu’au 31 décembre 2027, permettant de financer jusqu’à 50 % de votre achat immobilier sans aucun intérêt à rembourser. Pourtant, entre les nouveaux plafonds de ressources revalorisés de 25 % et le ciblage prioritaire du logement collectif neuf, il est facile de passer à côté de cette opportunité.

Nous allons décortiquer ensemble les conditions d’éligibilité et les avantages financiers du prêt immobilier à taux zéro pour sécuriser votre projet en 2026. 🏠

- Le PTZ 2026 : un coup de pouce pour devenir propriétaire

- Qui peut vraiment en profiter en 2026 ?

- Les logements éligibles entre neuf et ancien

- 3 points clés sur le remboursement et le différé

- Réussir sa demande de prêt sans apport

Le PTZ 2026 : un coup de pouce pour devenir propriétaire

Le PTZ 2026 finance jusqu’à 50 % de l’achat immobilier sans intérêts, avec des plafonds d’opération relevés à 195 000 € pour soutenir l’accession. Ce dispositif d’État, prolongé jusqu’en 2027, cible prioritairement le collectif neuf.

Maintenant que nous avons posé les bases de ce levier financier, tâchons de répondre précisément à vos questions sur son fonctionnement concret cette année.

Fonctionnement global et nouveautés de l’année

Le PTZ est un prêt gratuit sans intérêts, financé par l’État pour aider les foyers à acheter leur résidence principale. Ce crédit ne couvre qu’une partie du prix. Il doit obligatoirement compléter un prêt classique souscrit auprès de votre banque. 🏠

Le PTZ est maintenu jusqu’au 31 décembre 2027 pour soutenir durablement le secteur immobilier.

Sachez que le dispositif est maintenu jusqu’au 31 décembre 2027. C’est une sécurité réelle pour les futurs acheteurs. Le gouvernement souhaite ainsi relancer le secteur et vous permettre de projeter vos plans sereinement.

Pour aller plus loin, vous pouvez consulter ce guide officiel pour comprendre le fonctionnement du PTZ. Ce lien valide les bases du dispositif.

Au-delà des règles administratives, l’impact sur votre portefeuille reste l’élément le plus concret pour votre futur logement.

Les avantages financiers d’un crédit sans frais

L’économie sur le coût total du crédit est massive. Sans intérêts sur cette part, votre mensualité globale baisse mécaniquement. C’est un gain de pouvoir d’achat immédiat pour votre ménage, croyez-moi ! 📈

Les banques apprécient cette charge nulle qui réduit votre taux d’endettement. En fait, cela permet souvent de débloquer des dossiers de financement un peu limites qui ne passeraient pas sans ce coup de pouce.

C’est donc le moment idéal pour réussir son achat immobilier en 2026. Le PTZ est un levier majeur pour concrétiser votre projet sans vous étouffer financièrement.

Qui peut vraiment en profiter en 2026 ?

Après avoir vu les bases financières, penchons-nous sur les critères précis pour savoir si vous faites partie des heureux élus. Le Prêt immobilier à taux zéro : tout comprendre en 2026 passe d’abord par une analyse rigoureuse de votre profil d’acheteur.

Le statut de primo-accédant et ses exceptions

Pour décrocher ce coup de pouce, la règle est simple. Vous ne devez pas avoir été propriétaire de votre résidence principale depuis deux ans. C’est la condition sine qua non pour être éligible.

Pourtant, des situations particulières permettent de contourner ce délai. Les personnes handicapées ou victimes de catastrophes naturelles échappent à cette règle. Elles sollicitent le PTZ même en possédant déjà un bien.

Ce statut s’apprécie lors de l’offre de prêt. La banque vérifie alors scrupuleusement vos relevés et votre situation fiscale pour valider définitivement votre dossier.

- Handicap (AAH) ou invalidité.

- Carte mobilité inclusion.

- Logement rendu inhabitable par une catastrophe naturelle.

Plafonds de ressources selon votre zone géographique

Le montant des revenus autorisés varie selon la tension du marché local. Le zonage A, B et C détermine votre éligibilité. Plus la zone est chère, plus le plafond est haut.

Sortez votre avis d’imposition pour vérifier votre situation. On regarde votre revenu fiscal de référence de l’année N-2. Pour une demande en 2026, on utilise donc vos revenus de 2024.

Un doute sur votre secteur ? Vous pouvez directement consulter le zonage PTZ 2026. Cela permet de situer sa commune instantanément et d’éviter les mauvaises surprises.

Enfin, la composition du foyer compte énormément. Une personne seule n’a pas le même plafond qu’une famille. C’est un calcul global incluant tous les futurs occupants.

Les logements éligibles entre neuf et ancien

Une fois votre profil validé, reste à trouver la perle rare qui rentre dans les clous du dispositif, car tout ne s’achète pas avec un PTZ. 🏠

Priorité au neuf et au logement collectif

Le Prêt immobilier à taux zéro : tout comprendre en 2026 favorise clairement les appartements neufs. En zones tendues, c’est la cible principale. L’objectif est de densifier l’habitat urbain efficacement.

Attention aux maisons individuelles neuves. Leurs conditions d’accès restent très restrictives cette année. Vérifiez bien la nature du projet avant de signer un compromis de vente.

Le collectif reste le grand gagnant. C’est là que les aides sont les plus massives. Vous ne vous tromperez pas en visant ce type de bien.

Acheter dans l’ancien avec travaux en zone détendue

Dans les zones B2 et C, l’ancien est possible. Mais attention, vous devez réaliser des travaux importants. Ils doivent représenter au moins 25 % du coût total de l’opération.

La performance énergétique est capitale. Après travaux, le logement doit atteindre un niveau de consommation minimal fixé par la loi. C’est indispensable pour valider votre dossier.

Consultez ce guide DPE 2026 pour comprendre les exigences de rénovation. Ces normes sont essentielles pour votre futur chez-vous.

Le bien doit être votre résidence principale (8 mois/an). La location est interdite durant 6 ans, sauf cas spécifiques.

Les règles strictes sur l’occupation du bien

Le logement doit être votre résidence principale. Vous devez l’occuper au moins huit mois par an. Il est interdit d’en faire une résidence secondaire.

La mise en location est très encadrée. Elle n’est possible qu’après six ans d’occupation, sauf cas de force majeure. Des motifs professionnels peuvent justifier une exception.

Respectez ces règles scrupuleusement. En cas de contrôle, l’État peut exiger le remboursement immédiat des intérêts. Soyez donc vigilant sur l’usage de votre bien.

3 points clés sur le remboursement et le différé

Comprendre ce que l’on achète est une chose, mais savoir comment on rembourse en est une autre, surtout avec les mécanismes de différé.

Comprendre la quotité de financement et les tranches

La quotité désigne la part du projet financée par le PTZ. En 2026, elle peut atteindre 50 % pour les ménages les plus modestes. C’est un soutien considérable pour l’apport.

Les tranches de revenus modulent ce pourcentage. Plus vous gagnez, moins la quotité est élevée. Le système est progressif.

| Zone | Plafond Revenus (Solo) | Quotité Max | Plafond Opération |

|---|---|---|---|

| Zone A | 49 000 € | 50 % | 150 000 € |

| Zone B1 | 34 500 € | 50 % | 135 000 € |

| Zone B2 | 31 500 € | 50 % | 110 000 € |

| Zone C | 28 500 € | 50 % | 100 000 € |

Le différé de remboursement pour alléger les mensualités

Le différé est le vrai secret du PTZ. Vous ne remboursez rien pendant les premières années, souvent 5, 10 ou 15 ans. Cela permet de se concentrer sur le remboursement du prêt principal.

Cette période de grâce réduit l’effort financier immédiat. C’est idéal pour les jeunes actifs dont les revenus vont progresser.

La durée totale du prêt peut atteindre 25 ans. C’est un marathon, pas un sprint financier.

Cumuler le PTZ avec MaPrimeRénov’ et autres aides

Le PTZ est parfaitement compatible avec MaPrimeRénov’. C’est le combo gagnant pour rénover une passoire thermique dans l’ancien. Vous financez les travaux et l’achat sans intérêts.

Pensez aussi au prêt Action Logement ou aux aides locales. Certaines mairies proposent des compléments à taux zéro. Cumuler ces dispositifs optimise votre plan de financement global.

Consultez les évolutions législatives du PTZ pour valider vos droits.

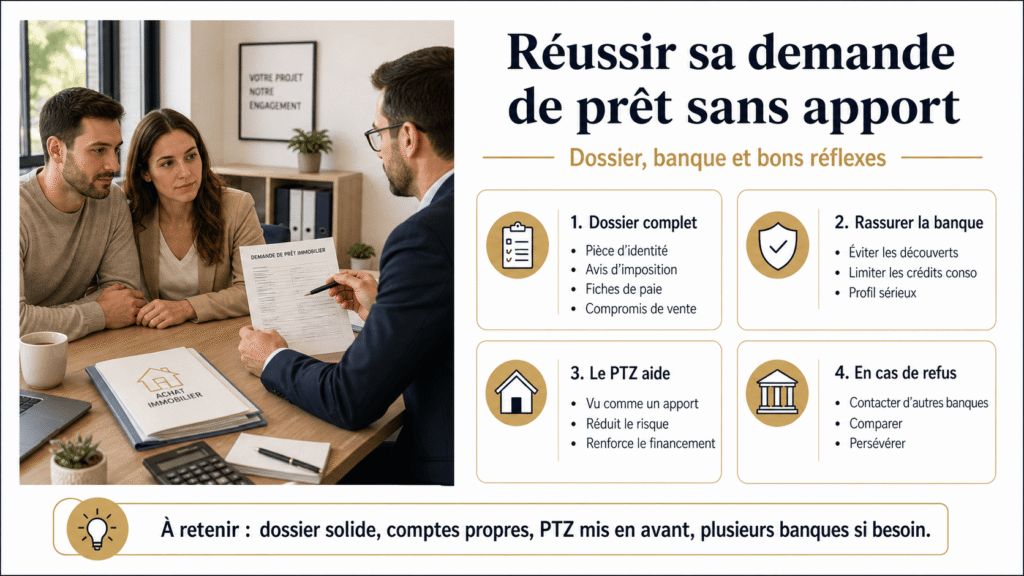

Réussir sa demande de prêt sans apport

Le plan est prêt, les aides sont identifiées, il ne reste plus qu’à convaincre votre banquier de vous suivre dans cette aventure. Pour décrocher un Prêt immobilier à taux zéro : tout comprendre en 2026, la clé réside dans la clarté de votre dossier et votre sérieux financier.

Préparer un dossier solide pour convaincre la banque

Rassemblez tous vos justificatifs en amont. Avis d’imposition, fiches de paie et compromis de vente sont essentiels. Un dossier complet inspire confiance et accélère le traitement.

Soignez votre gestion bancaire les mois précédents. Évitez les découverts et les crédits à la consommation inutiles. La banque scrute votre comportement financier avec attention.

Présentez un plan de financement équilibré. Montrez que le PTZ réduit votre exposition au risque. C’est un argument de poids pour obtenir un accord définitif.

Voici les pièces indispensables à fournir :

- Justificatif d’identité

- Avis d’imposition N-1 et N-2

- Attestation de primo-accession

Gérer un refus ou l’absence d’apport personnel

Le PTZ est souvent considéré comme un apport par les banques. Puisqu’il est gratuit, il renforce vos fonds propres aux yeux des analystes. C’est une chance inouïe pour ceux qui n’ont pas d’épargne.

En cas de refus, ne baissez pas les bras. Interrogez d’autres établissements conventionnés par l’État. Les politiques commerciales varient énormément d’une enseigne bancaire à l’autre.

Il peut être utile de comprendre les loyers encadrés. C’est un point de vigilance si vous envisagez de louer votre bien plus tard.

Persévérez dans vos démarches. Votre projet immobilier mérite cet effort supplémentaire.

En résumé, ce financement sans intérêts soutient votre achat neuf ou ancien avec travaux jusqu’en 2027. Vérifiez vite vos plafonds de ressources et préparez vos justificatifs pour solliciter ce prêt immobilier à taux zéro auprès de votre banque. Franchissez enfin le pas pour devenir propriétaire sereinement !

FAQ

Quelles sont les conditions pour obtenir un Prêt à Taux Zéro en 2026 ?

Pour bénéficier de ce coup de pouce de l’État en 2026, la règle d’or est d’être primo-accédant, ce qui signifie que vous ne devez pas avoir été propriétaire de votre résidence principale durant les deux dernières années. Il existe toutefois des exceptions pour les personnes en situation d’invalidité ou victimes de catastrophes naturelles. 🏠

Vos ressources sont également scrutées de près : c’est votre revenu fiscal de référence de l’année N-2 (soit 2024 pour une demande en 2026) qui sert de base au calcul. Ces revenus ne doivent pas dépasser certains plafonds qui varient selon la zone géographique de votre futur nid douillet et le nombre de personnes qui vont l’habiter.

Quel est le montant maximum que je peux emprunter avec le PTZ 2026 ?

Le montant de votre PTZ dépend d’une « quotité », c’est-à-dire un pourcentage appliqué au coût total de votre opération, dans la limite de plafonds relevés à 195 000 € cette année. Pour un appartement neuf, cette aide peut grimper jusqu’à 50 % du prix d’achat pour les ménages les plus modestes (Tranche 1), tandis qu’elle sera de 20 % pour les revenus plus élevés (Tranche 4). 📈

Si vous jetez votre dévolu sur une maison individuelle neuve, les quotités sont un peu plus réduites, allant de 10 % à 30 % selon vos revenus. Gardez en tête que le PTZ est un prêt complémentaire : il ne peut jamais financer la totalité de votre achat et doit obligatoirement être associé à un crédit immobilier classique.

Puis-je acheter un logement ancien avec un prêt à taux zéro ?

Oui, c’est tout à fait possible, mais sous certaines conditions géographiques et techniques ! L’achat dans l’ancien via le PTZ est réservé aux zones dites « détendues » (zones B2 et C). Pour que votre dossier soit accepté, vous devez vous engager à réaliser des travaux de rénovation importants représentant au moins 25 % du coût total de l’opération. 🛠️

Ces travaux ne sont pas seulement esthétiques : ils doivent impérativement viser une amélioration de la performance énergétique du logement. C’est une excellente opportunité pour transformer une passoire thermique en un logement confortable tout en bénéficiant d’un financement gratuit pour une partie de l’acquisition.

Comment fonctionne le remboursement différé du PTZ ?

C’est l’un des plus gros avantages du dispositif ! Le PTZ propose une période de différé de remboursement qui peut durer 2, 8 ou 10 ans selon votre profil. Pendant cette période de grâce, vous ne remboursez pas un centime sur votre PTZ, ce qui vous permet de consacrer tout votre budget au remboursement de votre prêt bancaire principal. ⏳

Une fois ce différé terminé, vous commencez à rembourser le capital du PTZ sur une durée de 12 à 15 ans. Au total, la durée de vie de votre prêt peut s’étendre jusqu’à 25 ans. C’est un mécanisme extrêmement rassurant pour stabiliser son budget lors des premières années de propriété.

Est-il possible de cumuler le PTZ avec MaPrimeRénov’ en 2026 ?

Absolument ! Le cumul entre le PTZ 2026 et MaPrimeRénov’ est autorisé, notamment pour les projets de rénovation d’ampleur. C’est le combo gagnant pour les acheteurs qui souhaitent acquérir un bien ancien tout en maîtrisant leur budget travaux. Vous profitez ainsi d’une aide directe pour les chantiers énergétiques et d’un crédit gratuit pour financer l’ensemble. ✨

Attention toutefois à bien respecter l’ordre des démarches et les plafonds fixés par les différents organismes. Nous vous conseillons de valider votre plan de financement global avec votre banquier ou un conseiller de l’ADIL pour vérifier que vous optimisez au maximum toutes les aides disponibles dans votre région.

Quelles sont les obligations d’occupation pour un logement financé par le PTZ ?

Le PTZ est strictement réservé à l’achat de votre résidence principale, ce qui signifie que vous devez occuper le logement au moins huit mois par an. Il est formellement interdit de transformer le bien en résidence secondaire ou de le louer en tant que meublé touristique (type Airbnb) tant que le prêt n’est pas intégralement remboursé. 📋

La mise en location classique est elle aussi très encadrée : elle n’est généralement envisageable qu’après six ans d’occupation, sauf si vous faites face à une situation de force majeure comme une mutation professionnelle ou un changement de situation familiale. En cas de non-respect, l’État peut vous demander le remboursement immédiat des avantages perçus.