En France, le régime de la séparation de biens séduit de plus en plus de couples, notamment les indépendants qui souhaitent isoler leur patrimoine des risques professionnels. Pourtant, derrière cette promesse d’autonomie financière, l’absence de mise en commun automatique peut se transformer en un véritable véritable casse-tête juridique si les précautions nécessaires ne sont pas prises dès la signature.

On finit souvent par découvrir trop tard que le titre de propriété prime sur le financement réel lors d’un achat immobilier. Pour vous éviter de lourdes déconvenues, nous allons identifier chaque séparation biens pièges et décortiquer les solutions pour sécuriser durablement vos intérêts personnels et familiaux. On fait le point ensemble sur les réflexes à adopter.

- La séparation de biens au-delà des idées reçues ⚖️

- 3 pièges majeurs lors de l’achat immobilier en séparation 🏠

- Solidarité des dettes et gestion des comptes bancaires 💳

- Sécuriser son patrimoine professionnel et ses parts sociales 💼

- Comment éviter le chaos lors de la séparation juridique ? 📑

La séparation de biens au-delà des idées reçues ⚖️

Le régime de séparation de biens assure l’étanchéité totale des patrimoines personnels, protégeant ainsi les entrepreneurs des créanciers. Ce contrat exige une traçabilité rigoureuse des fonds, notamment via la clause de remploi, pour éviter toute requalification lors d’un achat immobilier.

Sans contrat de mariage, vous dépendez du régime de la communauté réduite aux acquêts. Ce défaut d’anticipation peut s’avérer risqué selon votre situation professionnelle.

Cette traçabilité des fonds nous amène à voir comment ce régime se distingue radicalement de la communauté classique.

Rupture avec le régime de la communauté réduite aux acquêts

Contrairement au régime légal, vos salaires et vos économies restent personnels. Aucun pot commun n’est créé par le mariage. Vous gardez la pleine propriété de vos revenus.

L’autonomie de gestion est ici la règle. Chaque époux dispose de ses biens sans l’accord de l’autre, qu’ils soient acquis avant ou pendant l’union. C’est une indépendance juridique totale.

Pourtant, cette étanchéité impose une rigueur comptable. Sans preuve, la confusion des patrimoines guette. Il faut donc conserver chaque justificatif d’achat personnel pour éviter les litiges futurs.

Profils types : entrepreneurs et familles recomposées

Pour l’entrepreneur, ce régime est un bouclier. Son patrimoine personnel est à l’abri des risques financiers de son activité. C’est une sécurité indispensable au quotidien.

Dans les familles recomposées, cela protège l’héritage des enfants d’un premier lit. Les biens ne sont pas dilués dans la nouvelle union, simplifiant ainsi la transmission successorale.

Les professions libérales apprécient cette prudence financière. En cas de litige professionnel, le conjoint n’est jamais impacté. Si vous êtes indépendant, surveillez l’évolution de votre salaire et vos revenus pour sécuriser vos actifs.

3 pièges majeurs lors de l’achat immobilier en séparation 🏠

Si l’indépendance semble totale sur le papier, l’acquisition d’un logement commun réintroduit des risques de confusion financière majeurs. On pense souvent que chacun récupérera ses billes, mais la réalité juridique est parfois bien plus cruelle pour votre portefeuille.

Le risque du financement déséquilibré sans preuve de propriété

Sachez que le titre de propriété prime systématiquement sur le financement réel de votre maison. Si l’acte notarié mentionne une répartition à 50/50, le bien appartient pour moitié à chacun des époux. Peu importe au final qui a réellement payé les mensualités du crédit chaque mois.

Payer plus que sa part sans laisser d’écrit formel est un jeu très dangereux. Lors du divorce, obtenir un remboursement s’avère quasi impossible car les juges y voient souvent une simple contribution aux charges du mariage. C’est, d’une certaine manière, un cadeau forcé fait à votre ex-conjoint.

La jurisprudence considère souvent que le remboursement d’un emprunt par un seul époux relève de sa contribution normale aux dépenses de la vie commune, bloquant toute demande de compensation ultérieure.

Il ne faut pas oublier la solidarité du prêt immobilier qui vous lie contractuellement. La banque se moque éperdument de vos arrangements privés ou de votre séparation. Si l’un ne paie plus, l’autre est tenu de régler la totalité de la dette.

L’importance déterminante de la clause de remploi

La clause de remploi sert à tracer précisément l’origine de vos fonds propres durant l’achat. Elle prouve de manière incontestable qu’un apport provient d’un héritage reçu ou de la vente d’un bien possédé avant l’union. C’est votre seule garantie juridique réellement efficace.

Sans cette mention explicite dans l’acte notarié, l’argent investi est juridiquement présumé commun. Le bien pourrait donc être partagé équitablement malgré votre investissement personnel massif au départ. Soyez donc extrêmement vigilant lors de la signature chez votre notaire pour ne pas vous faire spolier.

Rassurez-vous, il est possible de corriger le tir, mais l’anticipation reste votre meilleure alliée. Pour éviter les erreurs lors de la déclaration de patrimoine, chaque mouvement de fonds personnels doit être consigné noir sur blanc. Ne négligez jamais ce détail technique qui protège votre capital.

Gérer l’indemnité d’occupation après le départ du logement

Celui qui conserve la jouissance du logement après la rupture doit, en théorie, un loyer à l’autre. C’est ce que les experts appellent l’indemnité d’occupation. Elle commence à courir dès la séparation de fait, bien souvent avant même que le divorce ne soit prononcé.

Le montant de cette compensation dépend directement de la valeur locative réelle du bien immobilier. Cette somme est ensuite déduite de la part de l’occupant au moment de la vente finale. Sur plusieurs années de procédure, cela peut représenter des sommes colossales qui grignotent votre capital.

Mieux vaut donc agir vite pour ne pas rester bloqué dans une situation financièrement préjudiciable. Pour sortir de l’impasse, il faut comprendre le piège de l’indivision post-séparation. Vendre rapidement le bien ou racheter la part de l’autre.

Solidarité des dettes et gestion des comptes bancaires 💳

Au-delà de l’immobilier, la vie quotidienne impose des exceptions légales à la séparation, notamment pour les dépenses du ménage. Vous y voilà, dans le vif du sujet : l’indépendance financière a ses limites face à la loi.

Les limites de l’indépendance face aux dettes ménagères

La solidarité s’applique d’office pour l’éducation et l’entretien du foyer. Les dettes de loyer ou d’électricité engagent systématiquement les deux époux. Personne ne peut y échapper contractuellement, peu importe votre régime.

Attention aux crédits à la consommation signés à deux. La banque pourra poursuivre n’importe lequel des conjoints pour le tout. La séparation de biens ne protège pas contre sa propre signature. Soyez très prudent avant de signer.

Il arrive parfois qu’un conflit surgisse sur le non-paiement des dettes par l’ex-conjoint. Dans ce cas, la banque se tournera vers vous sans hésiter. C’est un risque financier majeur à anticiper.

Assurance-vie et placements : le danger de la co-souscription

L’assurance-vie doit rester un placement individuel. Une co-souscription mélange les fonds et complique la liquidation. En cas de divorce, le partage devient un véritable casse-tête juridique pour tout le monde.

Privilégiez des comptes personnels pour vos placements financiers. Cela évite toute suspicion de don manuel déguisé entre vous. La clarté des flux bancaires est votre meilleure alliée. Gardez des relevés bancaires séparés et bien identifiés.

| Type de compte | Risque en séparation | Recommandation |

|---|---|---|

| Compte joint | Présomption de 50/50 | À limiter aux charges |

| Compte personnel | Protection totale | À privilégier |

| Assurance-vie co-souscrite | Risque de partage | Souscription individuelle |

| Livret A | Sécurité | Individuel par nature |

Sécuriser son patrimoine professionnel et ses parts sociales 💼

Pour les chefs d’entreprise, la séparation de biens est souvent un choix stratégique qui nécessite des précautions supplémentaires pour isoler l’outil de travail. Vous y voilà, face à une décision qui peut littéralement sauver votre boîte si les choses tournent mal un jour.

Isoler l’entreprise des aléas de la vie conjugale

Le contrat de mariage doit exclure explicitement les biens professionnels. Cela évite que le conjoint ne revendique une part de la société. C’est une sécurité pour vos associés également.

Attention au travail non rémunéré du conjoint. S’il aide dans l’entreprise sans salaire, il peut demander une indemnité. Les tribunaux reconnaissent de plus en plus cet enrichissement sans cause. Formalisez toujours toute collaboration professionnelle.

Les tribunaux reconnaissent de plus en plus l’enrichissement sans cause si un époux travaille pour l’entreprise de l’autre sans salaire. Formalisez toujours toute collaboration avec un contrat de travail.

- Nécessité d’un contrat de travail

- Importance des statuts de la société

- Clause d’agrément des associés

- Preuve de l’apport initial

Anticiper la valorisation des actifs en cas de divorce

La valeur des parts sociales est estimée au jour du partage. Si l’entreprise a explosé, la créance entre époux peut être lourde. Il faut prévoir ces calculs dès le départ.

Si l’un a financé l’activité de l’autre, une créance naît. Le calcul est complexe et souvent source de conflits. Un inventaire régulier des investissements personnels permet d’éviter les surprises. Soyez précis dans vos comptes.

Pour bien gérer votre investissement et la valorisation des actifs, gardez en tête que le régime séparatiste n’efface pas tout. Une clause de remploi bien rédigée reste votre meilleure alliée pour prouver l’origine de vos fonds propres.

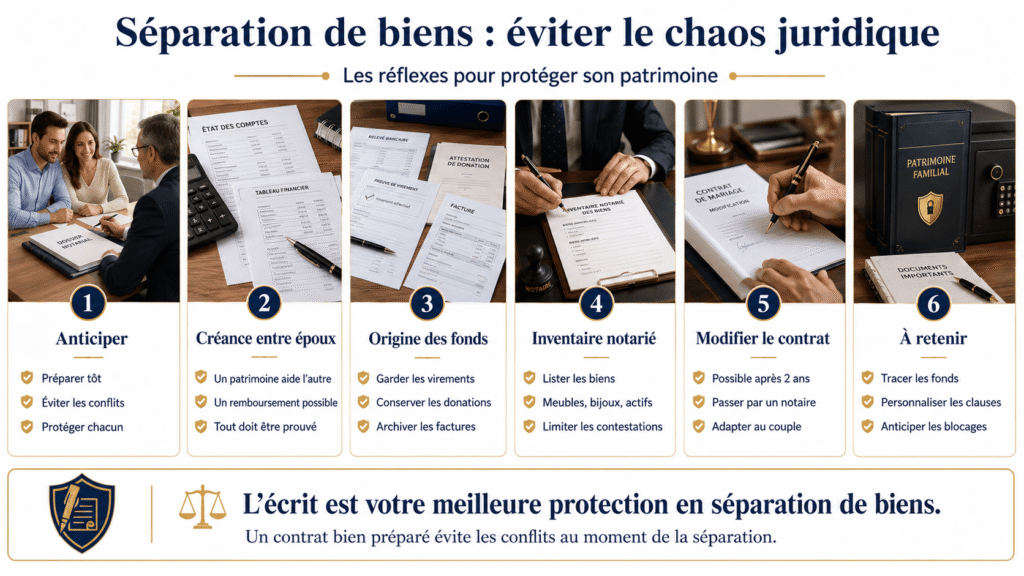

Comment éviter le chaos lors de la séparation juridique ? 📑

Anticiper la fin de l’union est le meilleur moyen de garantir une liquidation apaisée et conforme à vos intérêts initiaux.

Mécanisme des créances entre époux et preuves de fonds

La créance entre époux remplace la récompense des régimes communautaires. Elle intervient quand un patrimoine personnel en a enrichi un autre. C’est un remboursement pur et simple.

Pour documenter l’origine des fonds, gardez tout. Les relevés de virements, les actes de donation et les factures sont cruciaux. Sans ces preuves, le juge ne pourra pas valider votre demande. L’écrit est votre seule arme légale.

Pour aller plus loin, consultez notre guide des sanctions en cas de mauvaise déclaration de biens. Vous y trouverez des détails sur les risques juridiques encourus.

Utilité de l’inventaire notarié et modification du contrat

Un inventaire notarié au début du mariage fige la situation. Il liste les meubles, les bijoux et les actifs de chacun. Cela évite les contestations mesquines lors du divorce.

Un contrat de mariage peut être modifié après deux ans via un notaire. Cela permet au régime d’évoluer avec les changements familiaux ou professionnels, comme la création d’entreprise ou l’arrivée d’enfants.

Vous pouvez changer de régime après deux ans. Si la séparation de biens ne vous convient plus, le notaire vous conseillera. C’est une procédure simple qui protège l’intérêt de la famille. N’hésitez pas à évoluer.

Retrouvez également nos conseils immobiliers et patrimoniaux globaux pour sécuriser vos investissements. Une bonne gestion commence par une information fiable et vérifiée.

Pour sécuriser votre avenir, retenez l’importance de la traçabilité des fonds, de la personnalisation de vos clauses et de l’inventaire notarié. Anticiper dès maintenant ces points clés permet d’éviter les mécanismes complexes de la séparation biens pièges et garantit une protection optimale de votre patrimoine. Votre sérénité de demain dépend de la rigueur de vos écrits d’aujourd’hui.

FAQ

Est-il risqué de ne pas signer de contrat de mariage avant de se dire « oui » ?

Absolument ! Si vous ne passez pas devant le notaire pour établir un contrat, vous tombez automatiquement sous le régime légal de la communauté réduite aux acquêts. C’est un piège classique : sans le savoir, vous créez un pot commun où vos salaires et vos économies fusionnent. Pour un entrepreneur ou une personne ayant des enfants d’une première union, cela peut devenir un véritable casse-tête juridique en cas de séparation, car vos actifs ne sont plus protégés des risques professionnels ou des complications successorales. ⚖️

Quels sont les dangers d’utiliser un contrat de séparation de biens « standard » ?

Le plus grand danger est le manque de personnalisation. Un modèle type ne tient pas compte de la spécificité de votre patrimoine ou de vos projets de vie. Sans clauses sur-mesure, comme le préciput ou l’exclusion explicite des biens professionnels, vous passez à côté d’une protection optimale. Chaque couple est unique, et votre contrat doit l’être aussi pour anticiper des scénarios comme la faillite ou le décès, afin de sécuriser réellement le conjoint survivant ou vos héritiers. 📝

Pourquoi le financement d’un achat immobilier peut-il devenir un piège en séparation de biens ?

C’est un point de vigilance majeur : en séparation de biens, le titre de propriété prime souvent sur le financement réel. Si vous achetez à 50/50 mais que vous payez seul l’intégralité des mensualités du crédit, vous pourriez ne jamais revoir votre argent. Les juges considèrent souvent ce surplus comme une contribution normale aux charges du mariage, assimilée à un « cadeau forcé ». Sans une clause de remploi précise dans l’acte notarié pour tracer l’origine de vos fonds propres, vous risquez de partager la valeur du bien équitablement malgré votre investissement personnel. 🏠

Existe-t-il une solidarité pour les dettes malgré la séparation des patrimoines ?

Oui, et c’est une exception légale qu’il ne faut pas négliger. Même si vos patrimoines sont étanches, vous restez solidairement responsables des « dettes ménagères ». Cela concerne tout ce qui touche à l’entretien du foyer et à l’éducation des enfants, comme le loyer, l’électricité ou les frais de scolarité. Un créancier peut donc réclamer la totalité de ces sommes à l’un ou l’autre des époux. Attention toutefois, cette solidarité s’arrête pour les dépenses manifestement excessives ou les achats à tempérament effectués sans votre consentement exprès. 💳

Comment fonctionne l’indemnité d’occupation après une rupture ?

Si l’un de vous reste dans le logement familial alors que le bien appartient aux deux (en indivision), il doit verser une indemnité d’occupation à l’autre. C’est une sorte de loyer compensatoire basé sur la valeur locative du bien, souvent avec une décote de 15 % à 20 % pour tenir compte de la précarité de la situation. Cette somme n’est pas versée directement de la main à la main, mais elle est intégrée au calcul global lors de la liquidation du régime matrimonial. C’est un mécanisme essentiel pour garantir l’équité financière pendant la période de transition. 📉

Comment prouver l’existence d’une créance entre époux lors du divorce ?

La preuve est le nerf de la guerre. Si vous avez avancé des fonds personnels pour enrichir le patrimoine de votre conjoint (par exemple pour financer ses travaux ou son entreprise), vous détenez une créance. Mais attention : la simple preuve du virement ne suffit pas. Vous devez démontrer qu’il ne s’agissait pas d’un cadeau et que vous aviez l’intention d’être remboursé. Gardez précieusement tous vos relevés bancaires, actes de donation et écrits. Vous disposez de 5 ans après la dissolution du mariage pour réclamer ces sommes, alors ne tardez pas à faire l’inventaire de vos flux financiers. 📑

Peut-on modifier son contrat de mariage si notre situation évolue ?

Rien n’est figé dans le marbre ! Si votre situation professionnelle change ou si la famille s’agrandit, vous pouvez tout à fait modifier votre régime matrimonial après deux ans d’application. Cette démarche se fait obligatoirement devant un notaire et nécessite parfois d’informer vos enfants majeurs ou vos créanciers. C’est une excellente stratégie de prudence patrimoniale pour s’assurer que votre cadre juridique reste toujours en phase avec votre réalité économique et vos objectifs de protection. ✨