Saviez-vous qu’en 2026, les taux immobiliers sur 25 ans oscillent entre 3,45 % et 3,55 %, rendant chaque clause de votre offre d’achat immobilier déterminante pour votre budget ?

Le problème est qu’un document mal rédigé vous engage juridiquement dès l’acceptation du vendeur sans possibilité de retour en arrière immédiat. Dans cet article, on décortique ensemble les étapes clés pour sécuriser votre proposition pas à pas.

- L’offre d’achat immobilier : un engagement juridique à ne pas sous-estimer

- 4 points clés pour rédiger votre proposition de manière sécurisée

- Protéger votre projet avec les clauses suspensives indispensables

- Comment rassurer le vendeur sur votre solvabilité en 2026 ?

- Délais de rétractation et pièges financiers à éviter

L’offre d’achat immobilier : un engagement juridique à ne pas sous-estimer

L’offre d’achat engage l’acquéreur dès l’acceptation du vendeur, rendant la vente parfaite selon l’article 1583 du Code civil. Ce document écrit doit fixer prix, durée de validité et clauses suspensives pour sécuriser la transaction.

L’offre d’achat est un acte juridique où la vente est considérée comme « parfaite » dès qu’il existe un accord sur la chose et le prix.

Franchir le pas de la proposition écrite est un acte juridique fort. Une fois signée par le vendeur, vous ne pouvez plus faire machine arrière sans motif valable. C’est le point de départ officiel de votre acquisition.

Comprendre la portée de votre engagement écrit

Tâcher de répondre aux exigences légales impose de maintenir l’offre durant le délai fixé. Le vendeur dispose de ce temps pour réfléchir. Vous êtes lié par vos propres termes durant cette période précise.

À mon avis, il faut bien saisir l’engagement de l’acheteur avant de signer. C’est un contrat réel.

Sachez qu’un retrait prématuré peut entraîner des dommages et intérêts. La loi protège la stabilité des échanges immobiliers. Rassurez-vous, des clauses existent.

Distinguer l’offre du compromis et de la promesse

Clarifions la chronologie pour ceux qui débutent. L’offre précède l’avant-contrat. Elle fixe les bases avant que le notaire ne rédige le compromis ou la promesse de vente officielle.

L’offre n’est pas un simple brouillon. C’est un document formel. Son acceptation transforme une simple intention en une vente juridiquement scellée, simple n’est-ce pas ?

Bref, informez-vous sur la Vente Par Saisie Immobilière : Comment ça Marche ? pour voir d’autres contextes. Voilà globalement l’idée.

Le compromis engage les deux parties. La promesse, elle, ne lie d’abord que le vendeur. Vous y voilà, vous avez les clés.

4 points clés pour rédiger votre proposition de manière sécurisée

Après avoir saisi l’enjeu juridique, il s’agit de passer à la rédaction concrète de votre document. Vous y voilà, c’est le moment de poser les bases de votre futur chez-vous sans laisser de place au hasard.

Précision de l’objet et fixation du prix net vendeur

Identifiez clairement chaque partie pour éviter tout imbroglio juridique futur. Désignez le lot avec une rigueur chirurgicale, incluant l’adresse exacte et les annexes. N’oubliez jamais la cave ou le parking dans votre description détaillée. Une erreur ici peut fragiliser la validité de votre proposition.

Pour que votre document soit complet, veillez à regrouper ces informations essentielles :

- Nom et prénoms des acheteurs

- Adresse exacte du bien

- Prix proposé en chiffres et lettres

- Durée de validité

Fixer le prix demande une analyse fine du marché local actuel. Restez crédible pour ne pas braquer le vendeur dès le départ. Un prix trop bas risque un refus immédiat sans contre-proposition de sa part.

Prenez le temps de bien rédiger une offre d’achat pour protéger vos intérêts. C’est une étape déterminante pour la suite.

Délai de validité et formalisme d’envoi

Définissez une durée de validité raisonnable. Généralement, on laisse entre 5 et 10 jours au vendeur pour réfléchir. Cela met une pression saine sans braquer votre interlocuteur.

Précisez bien les modes d’envoi dans votre démarche. L’email est courant mais le recommandé reste la preuve reine. L’important est de dater précisément la réception de l’offre.

| Mode d’envoi | Valeur juridique | Rapidité | Recommandation |

|---|---|---|---|

| Moyenne | Instantanée | Pratique | |

| Courrier recommandé | Maximale | 48h à 72h | À privilégier |

| Remise en main propre | Élevée | Instantanée | Si confiance |

Une offre sans date de fin est risquée. Elle pourrait vous lier indéfiniment si le vendeur finit par accepter.

Protéger votre projet avec les clauses suspensives indispensables

La rédaction du prix ne suffit pas, car votre sécurité financière dépend surtout des conditions suspensives. Ces clauses agissent comme des filets de sécurité permettant de se désengager sans frais si un imprévu survient. Bref, c’est ce qui transforme une prise de risque en un investissement serein et maîtrisé.

Le financement face aux conditions de crédit de 2026

La condition d’obtention de prêt est votre bouclier lors d’une offre achat immobilier. Si la banque refuse le crédit, vous récupérez votre liberté sans frais. C’est une protection légale qu’il faut paramétrer avec soin.

Consultez ce guide sur le Prêt immobilier à taux zéro : tout comprendre en 2026 pour structurer votre plan. L’apport personnel reste un atout majeur pour rassurer les banques.

Précisez la durée et le taux maximum dans votre offre. Indiquez un taux fixe réaliste pour 2026 afin d’éviter d’être forcé d’emprunter à un coût excessif.

Indiquez un taux maximum cohérent avec le marché de 2026 et une durée de prêt précise pour sécuriser votre engagement.

Définissez bien les conditions suspensives de votre emprunt. Une rédaction précise empêche toute interprétation abusive. C’est la base d’une transaction sécurisée.

Diagnostics techniques et imprévus d’urbanisme

Intégrer les clauses liées aux diagnostics évite les mauvaises surprises techniques. L’absence de termites ou de plomb est capitale. Vous devez acheter en toute connaissance de cause pour votre futur confort.

Évoquez la revente préalable si votre achat dépend de la vente de votre ancien logement. C’est une sécurité indispensable pour votre budget et votre tranquillité d’esprit.

Soyez vigilant sur l’état thermique du bien et la Passoire Thermique : Ce Que Dit La Loi En 2026. Ces normes impactent directement la valeur de votre patrimoine.

Vérifiez enfin l’absence de servitudes bloquantes. Un droit de passage inconnu peut gâcher votre projet. Le notaire validera ces points lors de l’instruction finale du dossier.

Comment rassurer le vendeur sur votre solvabilité en 2026 ?

Au-delà des garanties juridiques, votre capacité à convaincre le vendeur de votre sérieux fera la différence. Montrer patte blanche dès l’envoi de votre offre d’achat immobilier est devenu une étape incontournable pour décrocher les clés de votre futur chez-vous en toute sérénité.

Prouver sa capacité d’emprunt avec un dossier complet

L’attestation de confort bancaire prouve que votre banquier a validé votre budget. C’est un argument de poids face aux autres acheteurs. Ce document certifie votre crédibilité financière immédiate auprès du propriétaire en place.

L’attestation de confort bancaire valide votre budget et réduit le stress du vendeur face aux autres candidats.

Le vendeur cherche la certitude d’aller au bout. Un dossier complet réduit son stress et facilite l’acceptation. Cette transparence totale démontre votre engagement réel et votre fiabilité dès le premier contact établi.

Pour affiner votre projet, utilisez un Simulateur Plus-Value Immobilière. Vous y voilà, prêt à agir avec des chiffres concrets. Cela prouve que vous maîtrisez les aspects financiers de l’opération.

Joignez une simulation de moins d’un mois. La réactivité des banques en 2026 impose cette fraîcheur documentaire. Un document récent rassure bien plus qu’une preuve de financement datée ou incertaine.

Anticiper les charges et les contre-propositions

Analysez les procès-verbaux de copropriété avant de vous engager. Ne signez rien sans connaître les travaux votés. Les charges futures impactent directement votre capacité de remboursement et votre budget global mensuel.

Si le vendeur refuse, il peut faire une contre-proposition écrite. Restez calme et analysez froidement ce nouveau prix proposé. Vérifiez si cette offre reste compatible avec vos limites financières actuelles.

Il est utile de savoir comment bien négocier le prix pour rester dans les clous. Une bonne préparation permet de discuter sereinement. Rassurez-vous, cette phase de dialogue est tout à fait normale.

Une contre-proposition annule votre offre initiale. Vous reprenez alors la main pour accepter ou décliner. Vous restez ainsi le seul maître de votre décision finale pour ce projet.

Délais de rétractation et pièges financiers à éviter

Même après une offre acceptée, la loi vous offre encore des fenêtres de sortie et des protections strictes.

Le droit de changer d’avis après l’acceptation

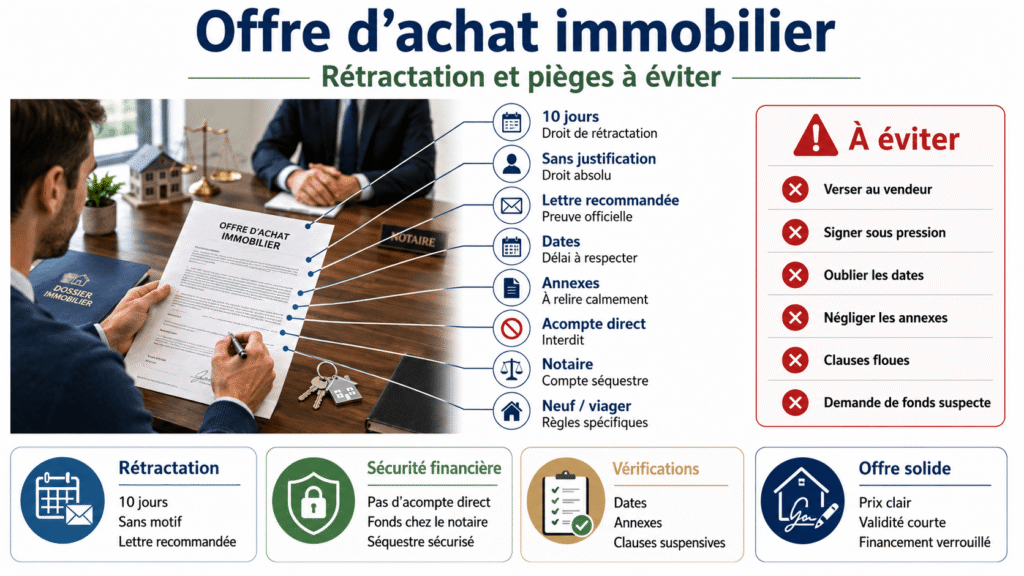

Vous disposez de dix jours après la signature du compromis. C’est un droit absolu et sans aucune justification. Profitez-en pour valider votre décision sans pression extérieure.

Envoyez une lettre recommandée avec accusé de réception. Le délai court dès le lendemain de la remise du contrat. Soyez vigilant sur les dates pour respecter ce cadre légal précis.

Pour sécuriser votre futur chez-vous, pensez aussi à consulter les garanties de la Mae Assurance Habitation : Garanties, Prix Et Avis. C’est une étape utile pour comparer les protections disponibles sur le marché.

Ce délai protège l’acheteur contre les décisions impulsives. Il permet de relire calmement toutes les annexes techniques. Vous y voilà, vous avez enfin le temps de souffler un peu.

L’interdiction formelle du versement d’acompte immédiat

Rappeler l’illégalité du versement d’argent est primordial. Ne donnez jamais un centime lors de l’offre d’achat. Les fonds ne transitent que par le compte séquestre du notaire. C’est une règle de sécurité financière non négociable.

Il est strictement interdit de verser de l’argent au stade de l’offre. Les fonds transitent uniquement par le compte séquestre du notaire après le compromis.

Identifier les risques pour le neuf ou le viager. Ces transactions ont des règles de dépôt spécifiques. Restez vigilant face aux demandes de fonds anticipées qui pourraient s’avérer frauduleuses ou illégales.

Consultez attentivement les étapes de l’achat pour bien comprendre le processus. Cela vous évitera bien des déconvenues financières.

Toute demande d’acompte direct par le vendeur est suspecte. Signalez-le immédiatement à votre conseil immobilier ou notaire. Ne prenez aucun risque inutile avec votre épargne.

Vous y voilà, prêt à franchir le pas ! Pour réussir votre offre achat immobilier en 2026, verrouillez votre prix, fixez une durée de validité courte et blindez vos clauses suspensives de financement. Rassurez votre vendeur avec un dossier solide, puis laissez la magie opérer pour enfin habiter le foyer de vos rêves.

FAQ

Quelle est la véritable portée juridique d’une offre d’achat immobilier ?

L’offre d’achat est bien plus qu’une simple lettre d’intention ; c’est un acte juridique unilatéral encadré par le Code civil. Dès lors que le vendeur accepte votre proposition par écrit, la vente est considérée comme « parfaite » selon l’article 1583. Cela signifie que vous êtes officiellement engagé à acquérir le bien au prix et aux conditions fixés. 🤝

Il est donc crucial de ne pas prendre cette étape à la légère. Une fois l’acceptation reçue, vous ne pouvez plus faire machine arrière sans motif valable, sous peine de devoir verser des dommages et intérêts au vendeur. C’est le point de départ juridique qui scelle votre projet avant même la rédaction du compromis chez le notaire.

Combien de temps mon offre reste-t-elle valable et comment dois-je l’envoyer ?

En 2026, la coutume veut que l’on fixe un délai de validité compris entre 5 et 10 jours. Il est impératif d’indiquer une date de fin précise dans votre document, car sans cela, l’offre pourrait vous lier indéfiniment ou être révoquée de manière complexe. Une fois ce délai passé sans réponse du vendeur, votre proposition devient caduque et vous retrouvez votre liberté. ⏱️

Pour l’envoi, bien que l’e-mail soit devenu la norme pour sa rapidité, le courrier recommandé avec accusé de réception (LRAR) reste la preuve reine devant les tribunaux. Il permet de dater avec certitude la réception et le contenu de votre offre. Si vous choisissez l’e-mail, assurez-vous d’obtenir un accusé de lecture pour sécuriser votre démarche.

Quelles sont les clauses suspensives indispensables pour se protéger ?

La clause la plus protectrice est sans aucun doute celle de l’obtention de prêt. Elle vous permet d’annuler la vente sans aucun frais si votre banque refuse de vous financer. Pour qu’elle soit efficace en 2026, soyez précis : indiquez le montant du prêt, la durée souhaitée et surtout un taux d’intérêt maximum réaliste (par exemple 3,55 % sur 25 ans) afin de ne pas être contraint d’accepter un crédit trop coûteux. 🛡️

N’oubliez pas d’inclure d’autres conditions selon votre situation, comme l’absence de servitudes bloquantes, l’obtention d’un permis de construire ou même la vente préalable de votre logement actuel. Ces clauses agissent comme des filets de sécurité indispensables pour votre budget et votre sérénité.

Est-il possible de se rétracter après avoir fait une offre d’achat ?

Oui, mais le timing est serré ! Vous pouvez retirer votre offre librement tant qu’elle n’est pas encore parvenue au vendeur. Une fois qu’il l’a reçue, vous devez théoriquement attendre la fin du délai de validité. Cependant, la loi vous accorde une protection majeure : après la signature de l’avant-contrat (compromis ou promesse), vous disposez d’un délai de rétractation légal de 10 jours. 🛑

Ce délai vous permet de changer d’avis sans avoir à fournir de justification ni à payer de pénalités. C’est une période de réflexion essentielle pour relire les diagnostics techniques ou vérifier vos capacités de financement une dernière fois avant l’engagement définitif.

Peut-on me demander de verser de l’argent au moment de l’offre ?

C’est un « non » catégorique ! L’article 1589-1 du Code civil interdit formellement tout versement d’argent (acompte, réservation ou dépôt de garantie) au moment de l’offre d’achat. Toute demande de fonds de la part d’un vendeur ou d’un agent à cette étape est totalement illégale et rendrait l’offre nulle. 🚫

Le premier versement financier, généralement appelé dépôt de garantie, n’intervient qu’au moment de la signature du compromis de vente. De plus, ces fonds ne doivent jamais être versés directement au vendeur, mais impérativement transiter par le compte séquestre du notaire pour garantir leur sécurité.

Comment rassurer le vendeur sur mon plan de financement en 2026 ?

Dans un contexte de taux d’intérêt plus élevés, le vendeur a besoin de certitudes. Pour sortir du lot, joignez à votre offre une attestation de confort bancaire ou une simulation de prêt récente de moins d’un mois. Cela prouve que votre banquier a déjà validé votre capacité d’emprunt et que votre dossier est solide. 💪

Pensez aussi à mettre en avant votre apport personnel, qui doit idéalement couvrir au moins les frais de notaire (environ 8 % dans l’ancien). Un acheteur qui démontre une gestion saine de ses comptes et une stabilité professionnelle est toujours privilégié face à une offre au prix mais sans garanties financières claires.