Le nombre de ventes judiciaires en France reste stable avec plusieurs milliers de biens adjugés chaque année dans les tribunaux, offrant parfois des opportunités décotes importantes. Mais comment s’y retrouver entre les audiences d’orientation et les enchères à la barre ?

Le formalisme d’une vente saisie immobilière est si strict qu’une simple erreur de procédure peut invalider votre projet d’achat. Cet article décortique pour vous les étapes clés, du commandement de payer jusqu’au transfert de propriété, pour vous aider à sécuriser votre investissement en toute sérénité. ⚖️

- Comprendre les bases de la vente par saisie immobilière ⚖️

- Les étapes indispensables avant de porter une enchère 📝

- Comment se passe l’audience au Tribunal Judiciaire ? 🏛️

- Calculer le coût total de votre acquisition immobilière 💰

- Anticiper les pièges et les risques spécifiques du secteur ⚠️

Comprendre les bases de la vente par saisie immobilière ⚖️

La vente par saisie immobilière, régie par l’article 2284 du Code civil, transforme un bien en garantie de paiement. Elle impose le ministère d’avocat, une consignation de 10 % et l’absence de garantie de vice caché. Ce cadre strict assure la protection des droits sous le contrôle du juge de l’exécution.

Selon l’article 2284 du Code civil, les biens du débiteur sont le gage commun de ses créanciers. La saisie transforme ainsi un immeuble en garantie concrète de remboursement.

Le cadre légal des enchères judiciaires

Le juge de l’exécution valide le titre exécutoire pour lancer cette vente forcée. L’audience est publique et solennelle au tribunal judiciaire. Pour approfondir, consultez les détails de la procédure de saisie immobilière actuelle.

Le patrimoine du débiteur sert ici de gage légal aux créanciers. La loi encadre chaque étape pour éviter les abus. Ce formalisme rigoureux protège les droits fondamentaux des parties engagées.

Ces enchères sont l’issue d’une judiciarisation forte du conflit. C’est un acte de puissance publique. Vous y voilà, face à une décision judiciaire définitive.

Les origines de la saisie immobilière

On distingue les dettes bancaires des impayés de charges de copropriété. La procédure débute toujours par un commandement de payer signifié par commissaire de justice.

Les liquidations judiciaires d’entreprises mènent aussi à ces audiences. Le liquidateur vend les actifs pour payer les créanciers. Le bien devient alors juridiquement indisponible pour son propriétaire.

La publication du commandement aux hypothèques bloque toute vente amiable spontanée sans juge. C’est une sécurité indispensable pour garantir le recouvrement effectif de la créance.

Les étapes indispensables avant de porter une enchère 📝

Avant de se retrouver devant le juge, une préparation rigoureuse s’impose pour éviter les mauvaises surprises. Vous y voilà, le processus est lancé et il s’agit de ne rien laisser au hasard pour réussir votre acquisition immobilière.

Analyser le cahier des charges et organiser les visites

Consulter le cahier des conditions de vente au greffe est votre priorité. Ce document contient les diagnostics et l’état des risques. C’est la bible de l’acheteur pour comprendre le bien.

Organiser la visite est impératif car les créneaux sont uniques et courts. Observez bien les servitudes ou travaux mentionnés pour éviter les déconvenues financières après l’adjudication.

Ne négligez aucun détail technique lors de votre passage. Une erreur ici coûte cher plus tard. Soyez donc vigilant sur chaque recoin du bien avant l’audience au tribunal.

Préparer les garanties financières et le cautionnement

Préparez un chèque de banque pour la consignation obligatoire. Elle représente 10 % de la mise à prix. Sans ce chèque, impossible de porter une enchère le jour J.

Le cautionnement bancaire est une alternative possible selon votre établissement. L’engagement est ferme et définitif. Vérifiez bien vos capacités de paiement car aucun droit de rétractation n’existe.

La consignation est un préalable strict. Aucun délai de réflexion n’est possible après le prononcé de la vente. Soyez certain de votre financement global.

Choisir son avocat pour représenter ses intérêts

Le ministère d’avocat est obligatoire pour porter les enchères. Votre conseil doit être inscrit au barreau du tribunal concerné. C’est une garantie de légalité pour votre procédure d’achat.

Signez un pouvoir écrit avec votre limite maximale d’enchère. L’avocat ne pourra pas dépasser ce montant. Pour avancer sereinement, vous pouvez solliciter notre équipe d’experts afin d’être guidé pas à pas.

Comment se passe l’audience au Tribunal Judiciaire ? 🏛️

Une fois le dossier prêt, tout se joue dans l’enceinte solennelle du tribunal lors de l’audience d’adjudication. C’est un moment singulier où la tension est palpable, car la vente saisie immobilière se concrétise sous vos yeux. Rassurez-vous, même si le cadre impressionne, le déroulement est strictement encadré par la loi et le juge de l’exécution veille au grain.

La règle des deux bougies : historiquement, les enchères duraient le temps de la combustion de deux petites mèches. Aujourd’hui, on utilise un chronomètre électronique de 60 à 90 secondes entre la dernière offre et l’adjudication finale.

Le protocole des enchères à la barre

Les enchères durent le temps de deux bougies. Aujourd’hui, on utilise souvent un chronomètre électronique. Chaque mèche dure environ une minute.

Votre avocat annonce les prix à haute voix. Le juge surveille le bon déroulement. L’adjudication est prononcée.

Le silence suit le dernier coup. Le bien est alors adjugé.

La gestion des cas sans offre à la mise à prix

Si personne n’enchérit, la mise à prix baisse. Le créancier poursuivant peut demander une diminution. Cela arrive souvent pour les biens complexes.

En cas de carence totale, la vente est déserte. Une nouvelle audience sera fixée plus tard. Les frais de procédure continuent de grimper.

C’est une opportunité pour les acheteurs. Le prix devient alors très attractif.

Le mécanisme de la surenchère après la vente

La vente n’est définitive qu’après dix jours. Durant ce délai, n’importe qui peut surenchérir. L’offre doit être supérieure de 10 % minimum.

Si une surenchère survient, une seconde audience est organisée. C’est la dernière chance d’acquérir le bien. Cette fois, aucune surenchère n’est possible.

Voici les points clés à retenir pour cette étape :

- Délai de 10 jours

- Minimum de 10% de hausse

- Caractère définitif de la seconde vente

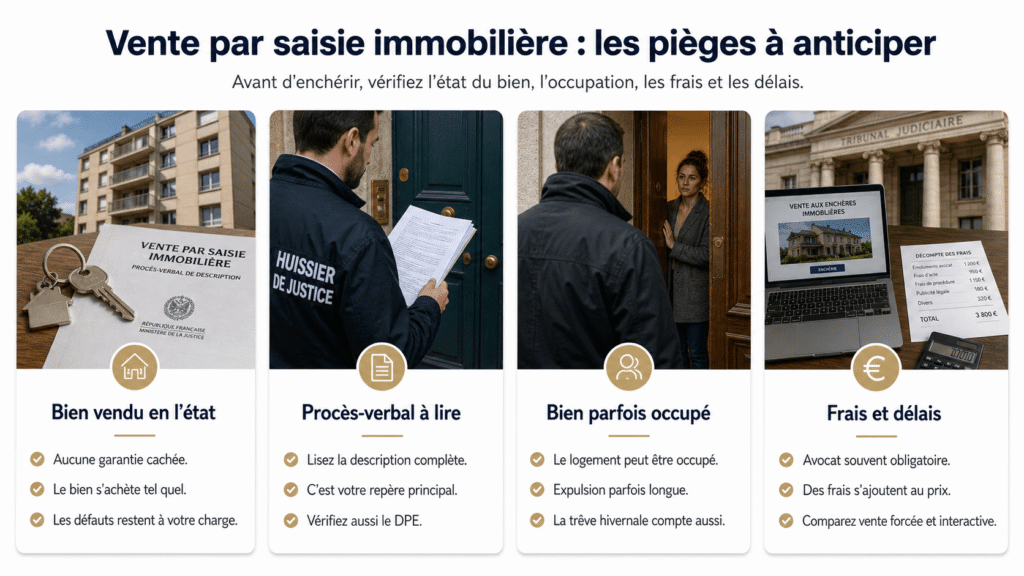

Calculer le coût total de votre acquisition immobilière 💰

Gagner l’enchère n’est que le début. Le prix d’adjudication ne représente pas tout votre investissement. Entre les frais de procédure, les taxes et les honoraires, la note grimpe vite. Vous y voilà, il faut donc anticiper chaque ligne budgétaire pour éviter les déconvenues une fois le marteau tombé.

Frais préalables : 3 000 € à 8 000 €. Caution : 10 % de la mise à prix. Paiement : 60 jours.

Les frais préalables et les émoluments de l’avocat

Les frais de poursuite sont à votre charge. Ils couvrent la publicité et les actes d’huissier. Comptez entre 3 000 et 8 000 euros.

L’avocat perçoit des émoluments proportionnels au prix. Ils sont fixés par un tarif réglementé national. Ajoutez ses honoraires libres pour la prestation.

Demandez un devis estimatif précis. Cela évite les mauvaises surprises budgétaires.

Les taxes et la fiscalité liées au transfert

Vous devez payer les droits de mutation. C’est l’équivalent de la taxe de publicité foncière. Le taux varie selon le département du bien.

La contribution de sécurité immobilière s’ajoute aussi. Notez qu’il n’y a pas de frais de notaire classiques. Le jugement d’adjudication sert de titre.

Prévoyez aussi la taxe foncière en 2026. C’est un point à ne pas négliger.

Les délais de paiement et les risques de folle enchère

Vous avez deux mois pour payer le prix. Passé ce délai, des intérêts de retard s’appliquent. Le taux légal peut vite alourdir la note.

Le défaut de paiement entraîne la folle enchère. Le bien est remis en vente immédiatement. Vous devrez payer la différence de prix éventuelle.

C’est un risque financier majeur. Prévoyez votre prêt bien en amont.

Anticiper les pièges et les risques spécifiques du secteur ⚠️

Pour réussir son opération, il faut regarder au-delà des chiffres et comprendre les réalités concrètes d’un achat judiciaire.

L’absence de garanties sur l’état du bien

La vente judiciaire exclut la garantie des vices cachés. Vous achetez le bien en l’état actuel. Aucun recours n’est possible.

Étudiez le procès-verbal de description avec soin. L’huissier note tout ce qu’il voit lors de sa visite. C’est votre seule protection réelle.

Attention à la loi sur les passoires thermiques. Soyez vigilant.

Contrairement à une vente classique, vous ne bénéficiez d’aucune protection contre les défauts non apparents. Le risque est intégralement supporté par l’adjudicataire.

La gestion d’un bien occupé par un tiers

Le bien peut être occupé par le saisi. Parfois, un locataire dispose d’un bail en cours. Vérifiez la validité juridique.

Le titre d’adjudication vaut souvent titre d’expulsion. Cependant, la procédure peut être longue et coûteuse. Anticipez les délais de libération des lieux.

La trêve hivernale s’applique aussi ici. Soyez patient et méthodique.

Différences entre vente forcée et vente interactive

Les ventes notariales en ligne offrent plus de souplesse. C’est une vente de gré à gré assistée.

Le tribunal reste le lieu de la vente forcée. Les plateformes numériques simplifient pourtant l’accès aux annonces. Comparez les frais entre ces deux méthodes. Voici d’ailleurs une thèse sur la vente forcée.

| Critère | Vente Judiciaire | Vente Interactive |

|---|---|---|

| Lieu | Tribunal | En ligne |

| Garantie | Non | Oui |

| Avocat obligatoire | Oui | Non |

| Délai de paiement | 2 mois | Classique |

| Frais annexes | Frais préalables | Honoraires |

Réussir votre vente saisie immobilière exige de maîtriser le cahier des charges, de mandater un avocat et de sécuriser votre caution de 10 %. Anticipez vite vos financements pour éviter toute défaillance. Saisissez cette opportunité dès maintenant pour bâtir sereinement votre patrimoine de demain. Devenez propriétaire au juste prix !

FAQ

Comment se déroule concrètement une vente par saisie immobilière ?

La vente par saisie immobilière est une procédure judiciaire rigoureuse qui permet à un créancier de récupérer son dû en vendant de force le bien d’un débiteur. Tout commence par un commandement de payer délivré par un commissaire de justice, qui vaut saisie du logement. Si la dette n’est pas réglée, l’affaire passe devant le juge de l’exécution lors d’une audience d’orientation. ⚖️

À ce stade, le juge peut autoriser une vente amiable ou ordonner une vente forcée aux enchères publiques, appelée adjudication. Si la vente forcée est retenue, elle se déroule au Tribunal Judiciaire où les avocats portent les enchères pour leurs clients. Le plus offrant devient alors le nouveau propriétaire, sous réserve qu’aucune surenchère n’intervienne dans les dix jours suivants.

Est-il obligatoire d’être accompagné par un avocat pour acheter aux enchères ?

Oui, le ministère d’avocat est absolument obligatoire pour participer à une audience d’adjudication devant le Tribunal Judiciaire. Vous ne pouvez pas porter d’enchères vous-même « à la barre ». Vous devez impérativement mandater un avocat inscrit au barreau du tribunal où se déroule la vente pour qu’il vous représente officiellement. 🤝

Avant l’audience, vous devrez lui remettre un pouvoir écrit précisant votre montant maximal d’enchère ainsi qu’un chèque de banque pour la consignation, représentant généralement 10 % de la mise à prix. C’est une sécurité indispensable qui garantit le sérieux de votre démarche et la légalité de la procédure.

Quels sont les frais additionnels à prévoir en plus du prix d’achat ?

Acheter un bien saisi implique des frais annexes importants qu’il faut bien anticiper pour éviter les mauvaises surprises. En plus du prix d’adjudication, vous devrez régler les « frais préalables » (publicité, diagnostics, actes d’huissier) qui tournent souvent autour de 5 000 € à 10 000 €. À cela s’ajoutent les droits de mutation d’environ 5,81 % et les émoluments de l’avocat calculés selon un barème dégressif. 💰

Au total, ces frais peuvent représenter entre 10 % et 25 % du prix d’achat. Notez qu’il n’y a pas de frais de notaire classiques, car le jugement d’adjudication fait office de titre de propriété. Il est donc crucial de prévoir une enveloppe globale incluant ces taxes et honoraires pour sécuriser votre investissement.

Peut-on encore surenchérir après la fin de la vente au tribunal ?

Tout à fait, la vente n’est considérée comme définitive qu’après un délai de dix jours suivant l’adjudication. Durant cette période, n’importe quelle personne peut former une surenchère par l’intermédiaire d’un avocat. Pour être recevable, cette nouvelle offre doit être supérieure d’au moins 10 % au prix principal de la première vente. 📈

Si une surenchère est déposée, une seconde audience est organisée quelques mois plus tard. C’est une nouvelle chance pour les acheteurs, mais attention : il ne peut pas y avoir de surenchère sur une surenchère. Le résultat de cette deuxième vente sera donc définitif et souverain.

Quels sont les risques si je ne peux pas payer le prix d’adjudication ?

Le défaut de paiement est une situation extrêmement grave que l’on appelle la « folle enchère ». Si vous ne réglez pas le prix et les frais dans les deux mois, vous devrez payer des intérêts de retard au taux légal, souvent majorés. Le bien sera ensuite remis en vente forcée pour tenter de trouver un nouvel acquéreur plus solvable. ⚠️

Les conséquences financières sont lourdes : vous perdrez votre consignation de 10 % et vous pourriez être condamné à payer la différence si le bien est revendu moins cher lors de la seconde vente. Il est donc impératif d’avoir un financement solide et validé par votre banque avant même de franchir la porte du tribunal.

Le bien est-il garanti contre les vices cachés lors d’une saisie ?

Malheureusement non. L’un des risques majeurs de la vente judiciaire est l’absence totale de garantie contre les vices cachés. Vous achetez le bien « en l’état », sans aucun recours possible contre l’ancien propriétaire ou le créancier si vous découvrez des problèmes structurels après la vente. 🏠

C’est pourquoi il est vital de consulter le cahier des conditions de vente au greffe du tribunal et de participer aux visites organisées par le commissaire de justice. Le procès-verbal de description est votre meilleur allié pour comprendre l’état réel du logement avant de vous engager financièrement.