Les frais de gestion locative, qui oscillent généralement entre 5 % et 10 % des loyers perçus, représentent un investissement stratégique pour sécuriser vos revenus fonciers. En confiant votre bien à un administrateur, vous bénéficiez d’un cadre réglementé où chaque flux financier est tracé et protégé par des comptes distincts.

Pourtant, de nombreux bailleurs s’inquiètent de ne pas recevoir leurs fonds immédiatement après le paiement du locataire. Nous allons lever le voile sur le fonctionnement du versement loyer agence, en détaillant les délais de reversement habituels et les garanties offertes par le compte séquestre pour protéger votre trésorerie. 🏠

- Le versement loyer agence : un circuit financier sécurisé 🛡️

- Délais de reversement : quand l’argent arrive-t-il sur votre compte ? ⏳

- 3 avantages fiscaux et financiers de la gestion déléguée 💸

- Garanties de paiement et protection via le compte séquestre 🔒

- Retards de versement et procédures de recouvrement efficace ⚖️

Le versement loyer agence : un circuit financier sécurisé 🛡️

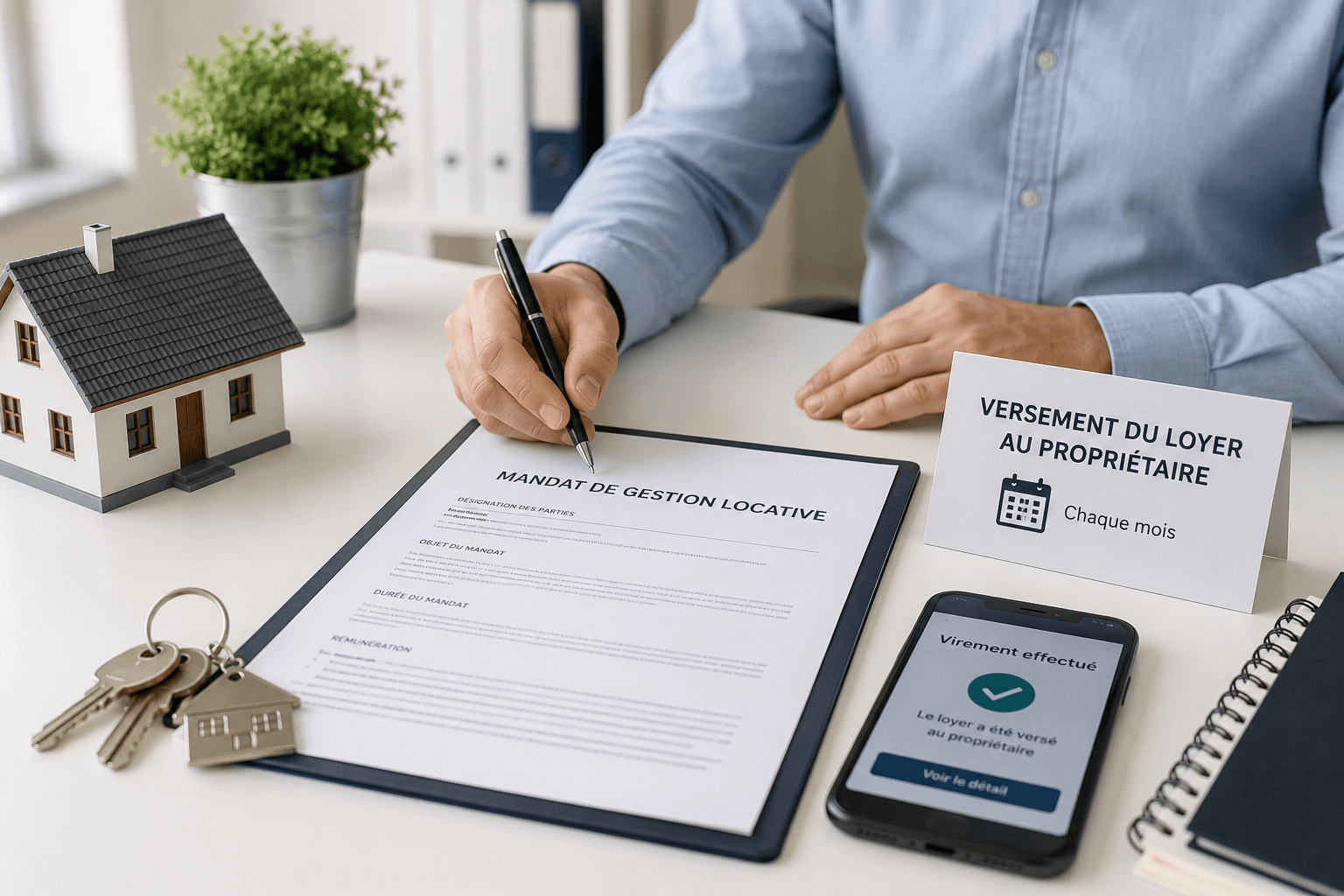

Le versement du loyer par agence s’effectue généralement sous 5 à 15 jours après encaissement. Ce circuit sécurisé repose sur un compte séquestre et un mandat de gestion garantissant la transparence des flux financiers. En signant ce document, vous confiez officiellement la gestion de vos revenus à un administrateur de biens.

Le rôle de l’administrateur de biens comme intermédiaire financier

Le mandat de gestion est le contrat indispensable liant le propriétaire à l’agence immobilière. C’est ce document précis qui autorise légalement l’encaissement des fonds pour votre compte. Sans lui, rien n’est possible.

L’agence porte une responsabilité majeure en percevant les sommes dues par votre locataire chaque mois. Elle agit comme un véritable bouclier juridique et financier pour vous. Vous déléguez ainsi toute la logistique complexe sereinement.

La détention de la carte « Gestion immobilière » est une obligation légale stricte. C’est un gage de sérieux pour sécuriser vos fonds via un agrément et carte professionnelle de gestion.

Le cadre est strictement réglementé pour protéger vos intérêts financiers. Cet intermédiaire apporte une sécurité que l’on ne retrouve pas en gestion directe.

La collecte des fonds et la gestion des aides au logement

L’agence reçoit directement les aides au logement comme l’APL ou la CAF pour votre compte. Cela simplifie grandement la comptabilité du bailleur au quotidien. Le flux est totalement automatisé et transparent.

Concernant la régularisation des charges, l’agence déduit les provisions ou rembourse les trop-perçus constatés. Tout est méticuleusement calculé avant le virement final sur votre compte. Vous n’avez plus à sortir la calculatrice.

- Réception du loyer brut et des charges par l’agence.

- Perception des aides au logement (CAF/APL).

- Déduction des honoraires de gestion (souvent 7% à 8%).

- Virement du solde net au bailleur.

Cette clarté absolue évite les erreurs de calcul pénibles. C’est un gain de temps majeur pour tout propriétaire souhaitant sécuriser ses revenus.

Délais de reversement : quand l’argent arrive-t-il sur votre compte ? ⏳

Après avoir compris le circuit, penchons-nous sur le calendrier de réception de vos revenus. Il est légitime de vouloir savoir quand les fonds seront disponibles pour couvrir vos propres charges mensuelles ou vos remboursements.

La fenêtre contractuelle habituelle entre 5 et 15 jours

Aucune loi n’impose de délai fixe au gestionnaire. En fait, il y a une réelle absence de délai légal spécifique. C’est donc votre mandat de gestion qui définit les règles du jeu.

Aucun délai légal n’est imposé par la loi pour le reversement des fonds ; seule la clause du mandat de gestion fait foi.

La plupart des mandats prévoient un virement entre le 5 et le 15 du mois. Ce délai permet de vérifier l’encaissement réel des fonds. Les banques ajoutent ensuite leurs propres temps de traitement interne selon les établissements bancaires.

Vérifiez bien cette clause avant de signer. Un engagement écrit sécurise votre trésorerie et offre une visibilité claire. Bref, le délai dépend aussi de la ponctualité du locataire, car un retard initial décale mécaniquement tout le processus.

L’impact de la digitalisation sur la rapidité des flux

Le numérique change la donne pour vos finances. Les logiciels modernes accélèrent les processus comptables en déclenchant les virements en un clic. La transparence devient immédiate pour le propriétaire comme pour le gestionnaire immobilier.

Les espaces clients en ligne sont un standard pour ceux qui cherchent de la réactivité. Vous suivez en temps réel le paiement du loyer sans attendre de courrier. C’est un confort précieux pour piloter vos flux financiers sereinement.

Les virements SEPA instantanés réduisent aussi les délais de manière drastique. L’argent arrive parfois en quelques secondes après validation. C’est une révolution pour la fluidité de votre gestion locative et la sécurité de vos revenus.

Alors voilà, nous assistons à la fin des chèques et des délais postaux. Tout devient numérique, sécurisé et surtout beaucoup plus rapide. Vous ne vous tromperez pas en choisissant une agence misant sur ces outils digitaux.

3 avantages fiscaux et financiers de la gestion déléguée 💸

Au-delà de la rapidité, déléguer la gestion offre des leviers financiers et fiscaux souvent méconnus. En confiant votre bien à un expert, vous optimisez la rentabilité de votre investissement grâce à des mécanismes de déduction très avantageux.

Honoraires : 5 % à 10 % du loyer.

Location : 8 € à 12 € / m² (Loi Alur).

Fiscalité : 100 % déductible.

Structure des honoraires et pourcentage sur le loyer encaissé

Les frais de gestion se situent généralement entre 6 % et 10 % du loyer. Ce montant est prélevé directement à la source. C’est simple et transparent.

| Prestation | Inclus | Option |

|---|---|---|

| Loyers | Oui | – |

| Révision IRL | Oui | – |

| Sinistres | Oui | – |

| Fiscalité | – | Oui |

| Représentation AG | – | Oui |

L’agence ne prend sa commission que sur les sommes perçues. Si le logement est vide, vous ne payez rien. C’est un système équitable.

Ce coût inclut aussi le conseil juridique. Cela évite des erreurs coûteuses. Votre gestion reste ainsi parfaitement sereine.

Déductibilité des frais de gestion des revenus fonciers

Les honoraires de gestion sont déductibles à 100 %. Cela concerne le régime réel d’imposition. C’est un argument fiscal majeur.

En déduisant ces frais, vous payez moins d’impôts sur vos revenus fonciers. Le coût réel de l’agence est donc réduit. Votre base imposable diminue mécaniquement.

Les primes d’assurance (GLI) sont aussi déductibles. Consultez notre guide sur le calcul de la taxe foncière et charges pour vos prévisions.

L’optimisation du rendement devient alors évidente. La gestion pro devient presque indolore financièrement. Vous sécurisez vos revenus au mieux.

Garanties de paiement et protection via le compte séquestre 🔒

La fiscalité est un atout, mais la sécurité du capital reste la priorité de tout bailleur. En déléguant la gestion, vous verrouillez vos encaissements grâce à des mécanismes juridiques robustes qui protègent votre patrimoine au quotidien.

Le compte séquestre pour protéger les fonds des mandants

La loi Hoguet impose une séparation stricte des flux financiers. L’argent de vos loyers ne se mélange jamais à la trésorerie de l’agence. Il reste sur un compte spécifique, totalement intouchable pour les dépenses courantes de l’entreprise.

Le compte séquestre sépare strictement les fonds des clients de la trésorerie de l’agence, protégeant le bailleur en cas de défaillance de l’entreprise.

Une garantie financière obligatoire renforce ce dispositif. En cas de faillite de l’agence, un organisme tiers rembourse les propriétaires lésés. Vos revenus locatifs bénéficient ainsi d’une protection intégrale contre les éventuels aléas économiques du gestionnaire.

Ce système est audité régulièrement par des instances de contrôle. C’est une garantie de fiabilité que l’auto-gestion ne peut offrir. Pour aller plus loin, découvrez notre guide sur les assurances et garanties locatives.

La Garantie Loyers Impayés (GLI) souscrite par l’agence

Choisir une GLI via une agence est souvent plus avantageux qu’un contrat individuel. Les tarifs négociés en volume sont compétitifs, oscillant entre 1,5 % et 3 % du loyer. La couverture est aussi plus simple à activer.

Si le locataire ne paye plus, l’assureur prend le relais rapidement. L’agence gère toute la paperasse et les procédures juridiques pour vous. Vous évitez ainsi le stress des relances et les démarches administratives interminables.

Le professionnel engage d’ailleurs sa responsabilité de l’agent en cas d’insolvabilité du locataire. Cela garantit une rigueur absolue lors de la sélection des dossiers. Votre rente est sécurisée, simple n’est-ce pas ?

Retards de versement et procédures de recouvrement efficace ⚖️

Malgré toutes les précautions, un incident de paiement peut survenir ; voici comment l’agence réagit.

Les recours légaux et le rôle de l’agence dans le recouvrement

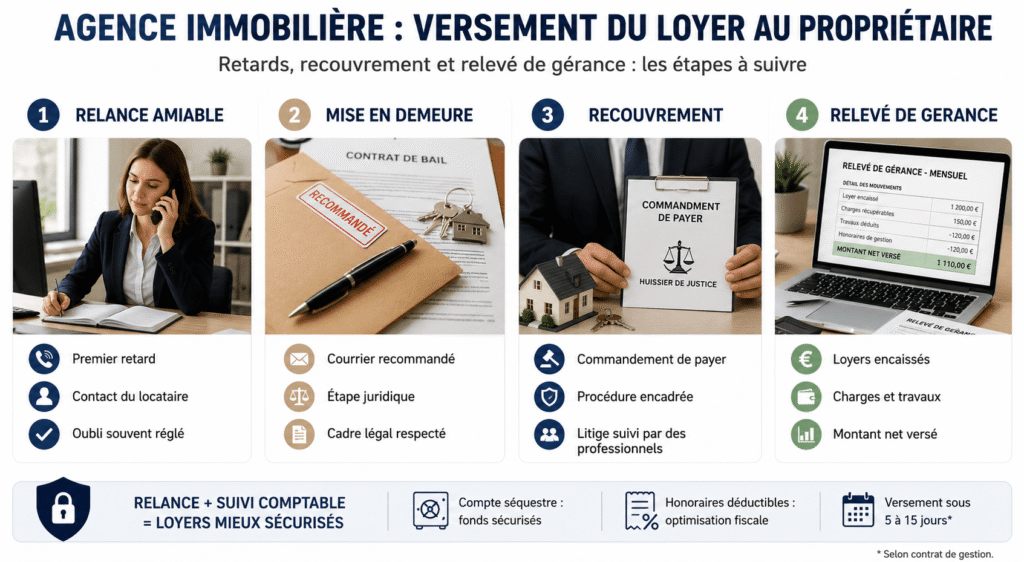

La première étape consiste toujours en une relance amiable. L’agence contacte votre locataire dès le premier jour de retard constaté. C’est souvent suffisant pour régler un simple oubli passager.

Si rien ne bouge, l’agence passe à la mise en demeure par lettre recommandée. C’est un acte juridique fort et indispensable. Les gestionnaires pilotent cette procédure sans que vous ayez à intervenir, tout en respectant le cadre légal.

En cas de blocage persistant, l’agence sollicite un commissaire de justice pour délivrer un commandement de payer. Elle dispose d’un réseau de professionnels habitués à gérer ces litiges. Le recouvrement devient alors une procédure standardisée.

Pour mieux comprendre les enjeux, informez-vous sur les risques locatifs et règles juridiques. Vous serez ainsi paré à toute éventualité.

L’importance des relevés de gérance pour le suivi comptable

Le relevé de gérance mensuel est un document indispensable à votre sérénité. Il récapitule avec précision toutes les entrées et sorties d’argent liées à votre bien. Voyez cela comme votre véritable tableau de bord financier personnel.

Ce document détaille généralement plusieurs points clés pour une transparence totale :

- Le loyer encaissé ainsi que les charges récupérables.

- Les travaux éventuels déduits après intervention.

- Les honoraires de gestion prélevés par l’agence.

- Le montant net final.

C’est aussi une aide précieuse pour votre déclaration fiscale annuelle. L’agence fournit souvent un récapitulatif prêt à l’emploi en fin d’année. Cela simplifie grandement votre relation avec le fisc et évite les erreurs de calcul.

Bref, ce système garantit une transparence totale sur vos flux financiers. Chaque centime est rigoureusement tracé et justifié par votre administrateur de biens. Rassurez-vous, vous gardez toujours le contrôle sur votre patrimoine.

Déléguer la gestion assure un circuit financier sécurisé grâce au compte séquestre et une optimisation fiscale via la déductibilité des honoraires. Le versement loyer agence garantit une rente sereine sous 5 à 15 jours. Signez votre mandat dès maintenant pour transformer votre patrimoine en un revenu automatique et protégé !

FAQ

Quel est le délai habituel pour qu’une agence me reverse mon loyer ?

En règle générale, vous recevrez votre virement entre 5 et 15 jours après que l’agence a encaissé les fonds de votre locataire. Ce petit battement est tout à fait normal : il permet au gestionnaire de vérifier que le paiement est bien valide, de traiter la comptabilité et de laisser aux banques le temps de faire leur travail. C’est une sécurité pour tout le monde !

Gardez toutefois en tête qu’il n’existe pas de délai légal imposé par la loi. Tout repose sur ce qui est écrit noir sur blanc dans votre mandat de gestion. Si vous trouvez que l’attente est trop longue, n’hésitez pas à jeter un œil à votre contrat ou à discuter d’un avenant avec votre conseiller pour fixer une date limite qui vous rassure.

Est-ce que les frais de gestion de l’agence sont déductibles de mes impôts ?

Bonne nouvelle : si vous avez opté pour le régime réel d’imposition pour vos revenus fonciers, la réponse est un grand oui ! Vous pouvez déduire l’intégralité des honoraires de gestion (généralement entre 6 % et 10 % du loyer) de votre base imposable. Cela signifie que chaque euro versé à l’agence vient directement diminuer le montant de vos impôts.

C’est un avantage fiscal majeur qui rend le coût de la gestion déléguée beaucoup plus doux. Pour en profiter, il vous suffit de reporter ces frais sur votre déclaration n°2044 (ligne 221). L’agence vous facilite d’ailleurs souvent la vie en vous envoyant chaque année un récapitulatif prêt à l’emploi pour votre déclaration fiscale.

Comment l’agence sécurise-t-elle mes revenus en cas d’impayés ?

L’agence agit comme un véritable bouclier pour votre patrimoine. D’abord, elle utilise un compte séquestre, ce qui garantit que votre argent est strictement séparé des fonds propres de l’entreprise. Ensuite, elle vous propose souvent une Garantie Loyers Impayés (GLI) avec des tarifs négociés bien plus avantageux que si vous la souscriviez seul de votre côté.

Si jamais votre locataire a un retard de paiement, c’est l’agence qui monte au créneau. Elle gère les relances amiables dès le premier jour, puis les mises en demeure et les éventuelles procédures d’huissier. Vous n’avez pas à gérer le stress des relances ou de la paperasse juridique, les professionnels s’occupent de tout pour sécuriser votre rente immobilière.

Quels sont les services inclus dans les honoraires de gestion courante ?

Pour vos honoraires, l’agence prend en charge toute la logistique quotidienne qui peut vite devenir chronophage. Cela comprend l’encaissement et le reversement des loyers, l’envoi des quittances, la révision annuelle du loyer selon l’IRL, ainsi que la régularisation des charges. C’est un service clé en main pour votre tranquillité.

Au-delà de l’aspect comptable, votre gestionnaire s’occupe aussi de la gestion des petits sinistres et vous accompagne pour vos obligations fiscales. En clair, l’agence ne se contente pas de transférer de l’argent ; elle assure une veille juridique et technique constante pour que votre investissement reste conforme aux dernières réglementations, comme la loi Alur.

Que se passe-t-il si mon agence immobilière fait faillite ?

C’est une crainte légitime, mais soyez rassuré : le cadre légal est très protecteur. Pour exercer, une agence doit obligatoirement détenir une carte professionnelle « Gestion immobilière » et justifier d’une garantie financière solide. En cas de défaillance de l’agence, c’est cet organisme de garantie qui prend le relais pour rembourser les sommes dues aux propriétaires.

De plus, comme les fonds des loyers sont déposés sur un compte séquestre dédié, ils ne font pas partie du patrimoine de l’agence. Ils appartiennent aux mandants (vous). Ce système de séparation des comptes, audité régulièrement, vous offre une sécurité maximale que vous n’auriez jamais en gérant votre bien seul ou via des structures non réglementées.