En mai 2026, les taux immobiliers affichent une stabilité rassurante avec une moyenne de 3,39 % sur 20 ans, loin des envolées redoutées par les acheteurs. Pourtant, entre les exigences d’apport personnel et les variations du TAEG, l’hésitation s’installe souvent. On finit parfois par laisser passer une belle opportunité immobilière simplement par peur de s’engager au mauvais moment.

Cet article analyse la tendance du taux immobilier 2026 pour vous aider à arbitrer entre achat immédiat et attente stratégique. Nous décortiquons ensemble les leviers concrets pour sécuriser votre financement et optimiser chaque ligne de votre futur contrat.

- Panorama actuel des taux immobiliers en 2026 📈

- Les 3 facteurs économiques qui dictent votre futur crédit

- Faut-il signer maintenant ou parier sur une baisse ? ⚖️

- Les leviers concrets pour bétonner votre demande de prêt

- Stratégies d’optimisation pour réduire la facture totale 💰

Panorama actuel des taux immobiliers en 2026 📈

En mai 2026, les taux immobiliers se stabilisent autour de 3,40 % sur 20 ans. Malgré un accès au crédit favorable aux primo-accédants (52,5 % de la production), l’apport personnel et le TAEG restent les variables déterminantes.

Le marché du crédit montre des signes de résistance intéressants cette année. Si vous envisagez de franchir le pas, sachez que la visibilité est meilleure qu’auparavant, même si la vigilance reste de mise sur les frais annexes. Bref, les banques sont prêtes à prêter, mais elles scrutent chaque détail de votre profil pour ajuster leurs propositions au mieux.

Les barèmes moyens constatés par durée d’emprunt

Les taux fixes moyens actuels oscillent entre 3,31 % sur 10 ans et grimpent jusqu’à 3,70 % sur 25 ans. Ces chiffres proviennent du dernier baromètre des taux de crédit immobilier. La tendance reste donc plutôt équilibrée.

| Durée du prêt | Taux moyen constaté |

|---|---|

| 10 ans | 2,99 % |

| 15 ans | 3,20 % |

| 20 ans | 3,33 % |

| 25 ans | 3,43 % |

L’écart de coût entre les durées est loin d’être négligeable. Emprunter sur 25 ans gonfle mathématiquement les intérêts par rapport à un prêt sur 15 ans. Le choix de la durée impacte directement votre mensualité et votre coût total.

On observe une stabilité relative par rapport à l’année précédente. Les banques ajustent leurs marges de façon ciblée pour attirer les bons dossiers. Elles ne ferment pas les vannes, mais elles affinent leurs grilles tarifaires.

Pour mieux comprendre comment ces chiffres s’inscrivent dans la durée, consultez notre analyse sur le Taux Immobilier 2026 : Prévisions Et Tendances. Vous y trouverez des clés pour anticiper les prochains mouvements du marché.

Pourquoi votre taux diffère de la moyenne nationale

Il ne faut pas confondre le taux nominal et le TAEG lors de vos simulations. Le TAEG inclut l’assurance et les frais de dossier obligatoires. C’est le seul indicateur pour comparer réellement les offres.

Le Taux Annuel Effectif Global est l’indicateur tout compris qui englobe le taux nominal, les frais de dossier, l’assurance emprunteur et les frais de garantie.

Votre profil joue un rôle majeur dans la négociation finale. Votre apport personnel et vos revenus dictent la décote obtenue auprès du conseiller. Un dossier « premium » décroche souvent 0,20 point de moins que la moyenne affichée.

La localisation géographique de votre projet influence aussi le verdict de la banque. Les politiques commerciales varient selon les régions françaises. Pour un projet spécifique, regardez les Prix Paris Immobilier : Prix Au m² Par Arrondissement pour affiner votre budget.

La personnalisation du crédit est devenue la norme absolue en 2026. Chaque banque possède ses propres grilles internes pour séduire ses futurs clients.

Les 3 facteurs économiques qui dictent votre futur crédit

Mais au-delà de votre profil, des forces macroéconomiques invisibles pilotent directement le coût de votre argent. Vous vous demandez sûrement pourquoi les banques changent leurs tarifs d’un mois à l’autre sans prévenir ? C’est parce qu’elles ne décident pas tout dans leur coin, loin de là. En fait, votre banquier surveille les marchés financiers autant que vous surveillez votre compte en banque.

L’influence de la BCE et des OAT 10 ans

La Banque Centrale Européenne joue un rôle de chef d’orchestre sur le marché. Ses taux directeurs fixent le prix auquel les banques commerciales empruntent leurs liquidités. En mars 2026, la facilité de dépôt est restée stable à 2,00%, ce qui permet de maintenir une certaine prévisibilité. Une baisse de la BCE facilite souvent la détente des taux immobiliers pour vous.

Pourtant, il faut aussi regarder les OAT 10 ans, qui sont les obligations d’État. C’est la référence absolue pour les prêts à taux fixe en France aujourd’hui. Si le rendement de l’État monte, votre crédit suit mécaniquement la même courbe ascendante. Les banques se basent sur cet indicateur pour calculer leur propre marge commerciale.

Pour vous donner une idée de la dynamique actuelle, sachez que la production de crédits se porte plutôt bien. Selon les chiffres clés sur les crédits aux particuliers, elle a atteint 12,6 milliards d’euros en mars 2026. C’est un signe que le marché reste ouvert et que les projets immobiliers avancent malgré le contexte.

Enfin, n’oublions pas l’inflation qui reste le moteur principal des décisions monétaires en Europe. La BCE surveille ce chiffre comme le lait sur le feu pour ajuster sa politique. Si l’inflation est maîtrisée, cela stabilise les taux, mais une poussée soudaine pourrait forcer de nouvelles hausses pour calmer le jeu.

L’effet ciseau entre taux de marché et taux d’usure

Le taux d’usure est un terme que vous entendrez forcément lors de vos rendez-vous en banque. C’est le plafond légal tout compris imposé par la Banque de France pour protéger les emprunteurs. Vous pouvez consulter les données officielles sur le taux d’usure 2026. Il évite que les banques ne pratiquent des tarifs abusifs.

L’effet ciseau survient quand les taux de marché grimpent plus vite que ce fameux plafond légal. Dans ce cas, les banques se retrouvent coincées et bloquent les dossiers car elles ne peuvent plus prêter avec une marge suffisante. Cela réduit drastiquement l’accès au financement pour beaucoup de ménages, créant un véritable goulot d’étranglement.

Heureusement, le mécanisme est devenu plus fluide grâce à la révision trimestrielle mise en place par les autorités. On ne se retrouve plus avec des blocages de plusieurs mois comme on a pu le voir par le passé. Les ajustements se font de manière plus régulière pour coller à la réalité économique du moment.

Le marché immobilier montre des signes de résilience avec des seuils légaux qui s’adaptent.

- Taux d’usure Q1 2026 (< 10 ans) : 4,12%

- Taux d’usure Q1 2026 (>= 20 ans) : 5,13%

- Production mensuelle de crédits : 12,6 milliards d’euros

Bref, vous l’avez compris, obtenir votre prêt en 2026 demande de jongler avec ces indicateurs. Si vous restez attentif à ces mouvements, vous pourrez choisir le moment idéal pour signer. Ce n’est pas qu’une question de dossier personnel, c’est aussi une question de timing par rapport à l’économie globale.

Faut-il signer maintenant ou parier sur une baisse ? ⚖️

Face à ces mécanismes complexes, une question brûle les lèvres de tous les acheteurs : le timing est-il enfin idéal ? On sent bien que le marché hésite, tiraillé entre l’envie de concrétiser un projet de vie et la peur de rater une hypothétique chute des taux. Pourtant, attendre indéfiniment comporte un risque réel : celui de voir les prix de l’immobilier repartir à la hausse dès que la demande se réveillera massivement. Tâcher de répondre à ce dilemme demande de regarder les chiffres avec pragmatisme, loin des fantasmes de taux à 1 % qui ne reviendront sans doute jamais. En fait, la stabilité actuelle offre une visibilité que nous n’avions plus depuis longtemps, ce qui permet de construire son plan de financement sur des bases solides.

Impact d’une variation de 0,1 point sur votre budget

Une hausse de 0,1 % semble dérisoire. Pourtant, sur 20 ans, cela représente des milliers d’euros d’intérêts supplémentaires pour votre foyer. Pour un prêt de 250 000 €, ce petit écart coûte environ 4 560 € de plus.

À budget égal, on achète deux fois plus de surface à Saint-Étienne qu’à Paris. Les taux uniformes accentuent ces disparités géographiques. Le pouvoir d’achat dépend donc autant du taux que de la ville choisie.

Vous pouvez consulter l’évolution locale ici : Prix Du m2 à Lille : évolution Du Marché. C’est un bon indicateur.

Sachez qu’une hausse de 0,3 point réduit mécaniquement votre budget global. Cela représente une perte de 3 % à 5 % de votre capacité d’achat.

La réalité du marché : stock de biens vs coût du crédit

Avec des taux stables, le pouvoir repasse côté acheteur. Il est souvent possible de baisser le prix de vente de 5 % ou plus. Les vendeurs sont plus enclins à discuter pour conclure la transaction.

Acheter maintenant permet de figer le prix du bien. Vous pourrez toujours renégocier votre crédit si les taux chutent en 2027. C’est une stratégie de sécurité pour ne pas voir le bien vous échapper.

| Scénario | Taux estimé | Prix du bien | Verdict |

|---|---|---|---|

| Acheter maintenant | 3,4 % | Prix actuel | Action conseillée : Sécuriser le bien |

| Attendre 6 mois | 3,5 % | Stable | Prudence : Risque de hausse du coût |

| Attendre 1 an | 3,6 % | -2 % | Arbitrage : Gain prix compensé par taux |

Le stock de biens disponibles offre un choix rare aux acquéreurs motivés. C’est le moment de dénicher la perle rare sans subir la pression.

Les leviers concrets pour bétonner votre demande de prêt

Décider d’acheter est une chose, mais convaincre votre banquier en est une autre, surtout avec des critères d’octroi stricts. En 2026, la donne n’a pas radicalement changé : les banques ont toujours besoin de garanties solides avant de lâcher les fonds. Pour décrocher votre financement, il ne suffit plus d’avoir un bon salaire, il faut prouver que vous maîtrisez votre budget sur le bout des doigts. C’est un exercice de séduction financière où chaque détail compte pour rassurer votre conseiller. 🏠

Les trois piliers : apport, endettement et reste à vivre

Pour fixer les seuils, sachez que l’apport personnel de 10 % est le strict minimum pour couvrir les frais de notaire et de garantie. Pourtant, si vous voulez vraiment faire baisser la facture, visez 20 % d’apport pour obtenir les meilleurs taux du marché actuel. Plus vous mettez d’argent sur la table, moins la banque prend de risques, et elle vous le rendra sur le taux nominal.

Parlons un peu du reste à vivre, car c’est souvent là que le bât blesse. C’est la somme restante après paiement de la mensualité. Les banques exigent souvent 1500 euros minimum pour un couple sans enfant. Si vous avez des enfants ou des charges importantes, ce montant devra naturellement être plus élevé pour que votre dossier passe le filtre des analystes.

Gardez bien en tête la limite d’endettement à 35 %, assurance emprunteur incluse. C’est une règle d’or imposée par le HCSF que les banques ne peuvent que très rarement contourner. Voilà globalement la barrière à ne pas franchir pour éviter un refus automatique, peu importe la qualité de votre projet immobilier ou votre motivation.

Taux d’endettement maximum : 35% (assurance incluse).

Apport personnel recommandé : 20% pour optimiser le taux.

Reste à vivre minimum : 1500€ pour un couple sans enfant.

Si vous manquez de fonds propres, il existe des solutions pour booster votre profil. Vous pouvez consulter notre guide sur le Prêt immobilier à taux zéro : tout comprendre en 2026. C’est un excellent moyen de gonfler votre apport aux yeux des banques sans piocher dans votre épargne personnelle.

La liste des documents et les erreurs à éviter

Pour énumérer les pièces, soyez méthodique et organisé. Préparez vos trois derniers bulletins de salaire et vos relevés de compte sans attendre le dernier moment. Un dossier classé, complet et numérisé accélère grandement la réponse bancaire. Les conseillers détestent courir après un justificatif manquant, alors facilitez-leur le travail pour gagner des points précieux.

Identifier les erreurs est tout aussi vital pour ne pas se faire recaler bêtement. Les découverts bancaires ou les crédits à la consommation non soldés sont totalement rédhibitoires pour un prêteur. Assainissez vos comptes trois mois avant de solliciter un prêt immobilier. Soyez irréprochable dans votre gestion quotidienne pour montrer que vous êtes un emprunteur fiable et responsable. 📋

- Bulletins de salaire (3 derniers)

- Avis d’imposition

- Justificatif d’apport personnel

- Relevés de comptes clean (sans incident)

Une fois que vos documents sont prêts, vous pourrez passer à l’étape suivante de votre projet. N’hésitez pas à lire notre Offre d’Achat Immobilier : Guide Complet 2026 pour être prêt au moment de la signature. Un dossier de financement solide est votre meilleure arme pour négocier sereinement avec les vendeurs.

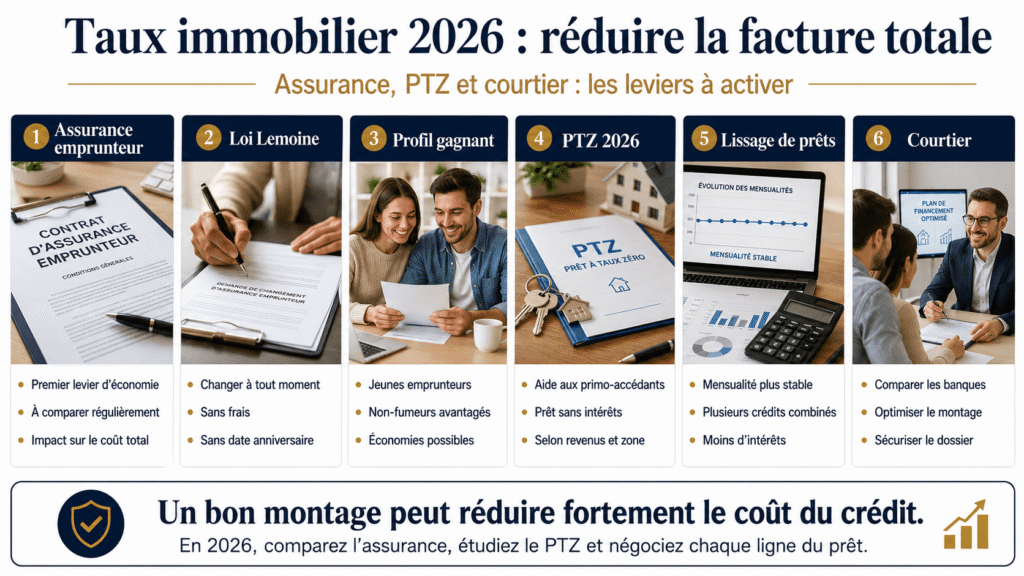

Stratégies d’optimisation pour réduire la facture totale 💰

Une fois le prêt accordé, il reste encore de la marge pour gratter quelques précieux euros sur le coût global.

Assurance emprunteur : le gain caché de la loi Lemoine

La loi Lemoine change radicalement la donne pour votre budget. Vous pouvez désormais résilier votre assurance de prêt à tout moment, sans aucun frais ni délai de préavis. Cette liberté totale permet de faire jouer la concurrence très efficacement.

En pratique, la délégation externe s’avère bien souvent plus compétitive que le contrat proposé par votre banque. Les économies réalisées ne sont pas négligeables. Elles peuvent grimper jusqu’à 15 000 euros sur la durée totale de votre crédit.

Grâce à la loi Lemoine, changez d’assurance à tout moment. Gain potentiel moyen : jusqu’à 15 000 € d’économie sur la durée totale du prêt.

La résiliation infra-annuelle est sans doute votre levier d’optimisation le plus puissant. C’est l’outil idéal pour ajuster votre protection tout en réduisant drastiquement votre TAEG global sans effort complexe.

Sachez que les profils jeunes et les non-fumeurs sont les grands gagnants de cette réforme. Si vous correspondez à ces critères, vous avez tout intérêt à renégocier votre couverture dès aujourd’hui.

Couplage de prêts et rôle du PTZ en 2026

Le Prêt à Taux Zéro reste un allié de poids pour votre financement. Ce prêt sans intérêts soutient activement les primo-accédants dans leur projet. Il permet de financer une partie de l’achat selon vos ressources et la zone géographique.

Pour optimiser le remboursement, la technique du lissage de prêts est particulièrement astucieuse. Elle consiste à combiner plusieurs lignes de crédit ayant des durées différentes. Cela permet de maintenir une mensualité constante tout en limitant le poids des intérêts.

Pour évaluer la rentabilité de votre projet global, vous pouvez consulter ce Simulateur Plus-Value Immobilière : Calcul Avant La Vente. C’est un excellent moyen d’anticiper vos gains futurs.

Bref, solliciter un courtier reste la meilleure option pour orchestrer ces montages financiers complexes. Un professionnel saura structurer votre dossier au mieux pour maximiser vos économies et sécuriser votre investissement.

En 2026, la stabilité des taux autour de 3,40 % et le soutien bancaire aux primo-accédants créent une fenêtre d’opportunité idéale pour concrétiser votre projet. Préparez un dossier solide et comparez les offres pour fixer votre coût de financement avant toute hausse. Devenez propriétaire dès maintenant pour bâtir sereinement votre patrimoine futur !

FAQ

Quel est le taux immobilier moyen constaté en mai 2026 ?

En mai 2026, on observe une belle stabilité sur le marché du crédit. Pour un emprunt sur 20 ans, le taux moyen se stabilise autour de 3,40 %. Si vous avez un excellent dossier, vous pouvez même espérer décrocher un taux aux alentours de 3,05 % sur cette même durée. Les banques restent très actives, notamment pour soutenir les projets des primo-accédants qui représentent plus de la moitié de la production de crédits.

Il est important de noter que ces chiffres varient selon la durée de votre prêt. Par exemple, sur 15 ans, les taux moyens tournent autour de 3,24 %, tandis qu’ils grimpent à environ 3,44 % pour les projets s’étalant sur 25 ans. Gardez en tête que le TAEG reste votre meilleur indicateur, car il englobe tous les frais annexes comme l’assurance et les frais de dossier.

Est-il préférable d’acheter mon logement maintenant ou d’attendre une baisse des taux ?

C’est la question que tout le monde se pose ! Actuellement, attendre une baisse massive semble risqué car aucune baisse majeure n’est prévue tant que la BCE ne modifie pas sa politique monétaire. En achetant maintenant, vous profitez d’un marché où le pouvoir de négociation est repassé du côté des acheteurs. Il n’est pas rare d’obtenir des baisses de prix de 5 % ou plus sur le prix de vente, ce qui compense largement le coût du crédit.

N’oubliez pas qu’un crédit immobilier n’est jamais figé dans le marbre. Si les taux venaient à chuter de façon significative en 2027 ou 2028, vous aurez toujours la possibilité de renégocier votre prêt ou de faire racheter votre crédit par une autre banque. En attendant, vous commencez déjà à capitaliser plutôt que de payer un loyer à fonds perdu.

Quels sont les plafonds du taux d’usure pour l’année 2026 ?

Le taux d’usure, c’est ce fameux « bouclier » qui fixe le taux maximal légal que les banques peuvent vous appliquer. Pour le premier trimestre 2026, les plafonds sont assez protecteurs : il est de 4,48 % pour les prêts entre 10 et 20 ans, et monte à 5,19 % pour les crédits de 20 ans et plus. Ce mécanisme permet d’éviter les abus tout en laissant une marge de manœuvre suffisante aux établissements bancaires pour prêter.

Le calcul de ce taux est devenu plus fluide grâce à une révision trimestrielle par la Banque de France. Cela évite l’effet ciseau que l’on a pu connaître par le passé, où les dossiers étaient bloqués parce que les taux de marché montaient plus vite que le plafond légal. Aujourd’hui, l’accès au financement est donc beaucoup plus respirable.

Comment puis-je optimiser mon dossier pour obtenir le meilleur taux possible ?

Pour séduire votre banquier en 2026, il faut montrer patte blanche ! Le premier pilier est l’apport personnel : essayez de viser 20 % du montant total pour obtenir les conditions « premium ». Un dossier solide repose aussi sur une gestion irréprochable de vos comptes durant les trois mois précédant la demande. Aucun découvert ne sera toléré, et il est fortement conseillé de solder vos petits crédits à la consommation avant de vous lancer.

Pensez également à utiliser tous les leviers disponibles comme le Prêt à Taux Zéro (PTZ) si vous y êtes éligible, ou la loi Lemoine pour réduire le coût de votre assurance emprunteur. En mettant en concurrence plusieurs banques et en soignant votre reste à vivre, vous vous donnez toutes les chances de décrocher une décote par rapport aux barèmes affichés.