En mai 2026, le taux immobilier moyen pour un prêt sur 20 ans se stabilise autour de 3,35 % alors que l’OAT 10 ans oscille près de 3,58 %. Cette légère remontée des barèmes bancaires, poussée par une inflation à 2,2 %, marque un tournant pour les futurs acquéreurs qui voient leur capacité d’emprunt s’ajuster sous la pression des marchés financiers.

Vous craignez sans doute de voir votre projet s’éloigner à cause de cette hausse des coûts de financement. Pour vous aider à sécuriser votre achat, je vais décortiquer les tendances du taux immobilier 2026 et les leviers concrets pour optimiser votre dossier.

- Tendance des taux immobiliers en 2026 : état des lieux actuel

- 3 facteurs macroéconomiques qui dictent le coût de votre crédit

- Est-ce encore le bon moment pour emprunter en 2026 ?

- Optimiser son dossier pour obtenir les meilleures conditions

- Réduire le coût total grâce à l’assurance et au rachat

Tendance des taux immobiliers en 2026 : état des lieux actuel

En mai 2026, les taux immobiliers se stabilisent autour de 3,39 % sur 20 ans. Cette résistance des barèmes, couplée à une OAT 10 ans à 3,81 %, impose une analyse précise des durées d’emprunt pour votre projet.

Les chiffres moyens par durée d’emprunt (15, 20, 25 ans)

Actuellement, les taux moyens affichent 3,24 % sur 15 ans et 3,39 % sur 20 ans. Ces chiffres, confirmés par MoneyVox, servent de base de négociation pour les dossiers standards 🏠.

Au premier trimestre 2026, les conditions étaient légèrement plus douces. Pourtant, l’écart de coût entre un emprunt sur 20 ans et celui sur 25 ans reste faible, ce qui est un point clé pour l’emprunteur.

| Durée | Janvier | Mai |

|---|---|---|

| 15 ans | 3,11 % | 3,24 % |

| 20 ans | 3,24 % | 3,39 % |

| 25 ans | 3,31 % | 3,43 % |

Cette faible disparité incite les ménages à allonger la durée du crédit. Cela permet de réduire les mensualités sans trop alourdir le taux nominal, même si les banques restent très sélectives sur les dossiers.

Pourquoi on observe une légère hausse cette année

On observe une remontée progressive depuis janvier, les banques ajustant leurs marges face au coût de l’argent. Ce mouvement reste lent mais bien réel pour ceux qui souhaitent franchir le pas prochainement.

Les profils modestes sont les plus impactés par cette hausse qui réduit leur capacité d’endettement. Il est alors utile de consulter les détails sur le prêt immobilier à taux zéro : tout comprendre en 2026 pour trouver des solutions.

Tâchons de relativiser : une hausse de 0,1 point ne représente que quelques dizaines d’euros par mois. Ce n’est pas un frein absolu pour les projets solides, l’essentiel restant votre projet de vie ✨.

3 facteurs macroéconomiques qui dictent le coût de votre crédit

Si les barèmes bougent, c’est que les forces de l’économie globale poussent les banques à revoir leur copie.

Le rôle de la BCE et des taux directeurs

L’influence de Francfort sur les banques de détail est totale. Les taux directeurs fixent le prix auquel les banques empruntent. Si la BCE maintient ses taux, les crédits restent chers. C’est mathématique.

Les banques répercutent leurs coûts de refinancement sur les clients. Cela dépend directement du taux de dépôt. Voici les trois leviers majeurs de la Banque Centrale Européenne :

- Le taux de refinancement (Refi) à 2,15 %.

- facilité de dépôt à 2,00 %.

- Le prêt marginal à 2,40 %.

Anticiper les annonces du second semestre 2026 demande de la prudence. La stabilité semble être le scénario le plus probable. Les experts surveillent chaque virgule des communiqués officiels. Il faut rester attentif aux signaux.

L’influence de l’inflation et des OAT 10 ans

L’OAT 10 ans sert de boussole aux taux fixes. Fin avril 2026, elle atteignait 3,81 %, un niveau élevé. Selon Challenges, le piège semble se refermer.

L’OAT 10 ans a atteint 3,81 % en avril 2026. Une dette publique élevée pousse l’État à emprunter davantage, ce qui fait grimper ces taux longs et renchérit directement votre crédit immobilier.

L’inflation résiduelle maintient une pression constante sur le marché. Les banques ne peuvent pas baisser les taux si les prix grimpent. La rentabilité des établissements est en jeu ici. C’est un équilibre précaire.

Le mécanisme de répercussion sur le client final est implacable. Le spread, ou marge bancaire, s’ajoute au coût du marché. Le taux affiché en agence est le résultat de ce calcul complexe. L’emprunteur paie la note finale.

Est-ce encore le bon moment pour emprunter en 2026 ?

Face à ces vents contraires, la question de l’achat immédiat devient centrale pour des milliers de ménages. Vous vous demandez si votre projet tient la route avec un taux immobilier 2026 fluctuant. Regardons les chiffres avec lucidité pour ne pas rater le coche.

Analyse du pouvoir d’achat immobilier par grande agglomération

L’évolution des prix au m2 montre des signes de faiblesse. Dans certaines villes, les prix baissent enfin. Consultez le lien prix Paris immobilier : prix au m² par arrondissement pour comparer.

Marseille et certaines villes moyennes tirent leur épingle du jeu. La capacité d’emprunt y résiste mieux. Allez voir le prix immobilier à Marseille : les quartiers à suivre. Le marché y est plus fluide.

Faut-il acheter ? Oui, si le projet est à long terme. Attendre une baisse est risqué selon Boursorama. Mieux vaut sécuriser son bien maintenant.

Scénarios prospectifs pour la fin de l’année 2026

Un ralentissement économique pourrait forcer une détente des taux. Mais rien n’est garanti pour l’instant. La prudence reste de mise face aux variations de croissance.

| Scénario | Probabilité | Impact | Conseil |

|---|---|---|---|

| Stabilité | 30% | 2,8% à 3,1% | Comparez |

| Hausse modérée | 60% | 3,2% à 3,4% | Achetez |

| Baisse légère | 10% | 2,5% à 2,9% | Dossier solide |

Bloquez une offre dès que le bien est trouvé. Les taux ne redescendront pas à 1 % demain. Agissez avec pragmatisme et réalisme pour votre futur logement.

Une hausse de 0,3 point peut réduire votre capacité d’emprunt de 35 000 euros. Anticipez ce risque dans vos calculs financiers.

Optimiser son dossier pour obtenir les meilleures conditions

Pour décrocher le meilleur taux, il ne suffit pas de regarder le marché, il faut soigner son propre profil. En mai 2026, la sélectivité des banques impose de rassurer immédiatement votre interlocuteur pour espérer obtenir les conditions les plus favorables pour votre taux immobilier 2026.

Une durée de prêt plus courte offre un taux bien plus avantageux. Visez un apport de 10 à 20 % pour couvrir les frais de notaire.

L’apport personnel et le taux d’endettement comme boucliers

En mai 2026, l’apport personnel est votre ticket d’entrée indispensable. Les banques exigent souvent 10 à 20 % du prix du bien. Cette somme couvre les frais de notaire et de garantie.

Les règles du HCSF limitent l’endettement à 35 % des revenus nets, assurance incluse. Le reste à vivre est scruté à la loupe. C’est une protection essentielle contre le surendettement.

Un apport solide agit comme un levier de négociation puissant. Plus vous mettez d’argent, moins la banque prend de risques. Elle vous récompensera avec un taux nominal plus bas.

Gestion des comptes et pièces justificatives indispensables

Préparez vos bulletins de salaire, avis d’imposition et relevés de compte. Consultez notre guide sur l’ offre d’achat immobilier : guide complet 2026. Un dossier complet fait gagner un temps précieux.

Assainissez vos comptes trois mois avant votre demande de prêt. Évitez les découverts et les crédits à la consommation. Une gestion propre rassure immédiatement le conseiller bancaire.

- Zéro découvert bancaire.

- Épargne régulière démontrée.

- Absence de nouveaux crédits conso.

- Stabilité professionnelle justifiée.

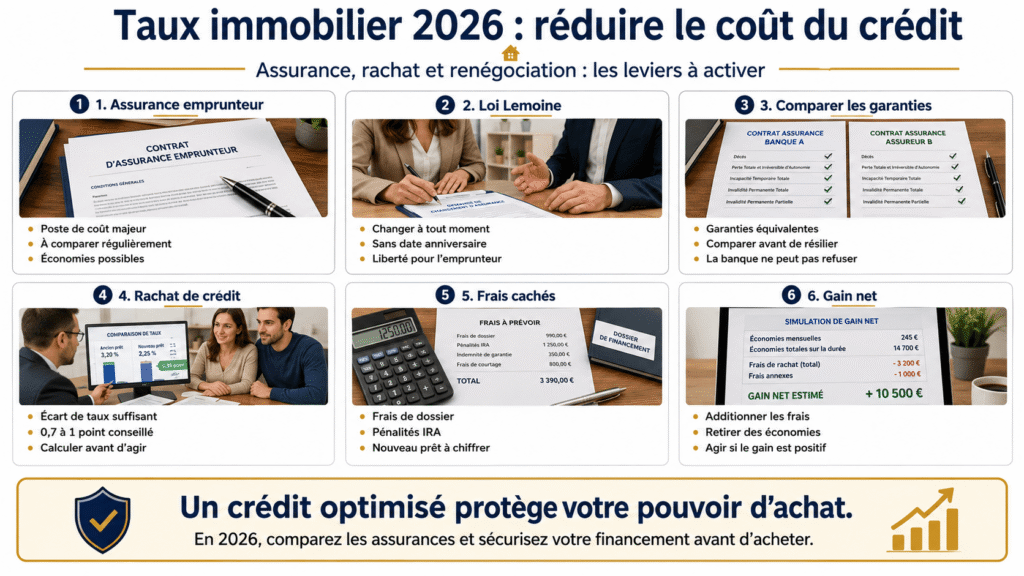

Réduire le coût total grâce à l’assurance et au rachat

Au-delà du taux nominal, d’autres leviers financiers permettent d’alléger la facture globale de votre emprunt.

La délégation d’assurance avec la loi Lemoine

Vous avez désormais le droit de changer d’assurance de prêt à tout moment. La loi Lemoine a supprimé les contraintes de date anniversaire pour plus de souplesse. C’est une liberté totale pour l’emprunteur. Profitez-en sans attendre ! 😉

L’économie potentielle sur le coût global de votre crédit est souvent impressionnante. On parle fréquemment de plusieurs milliers d’euros gagnés sur 20 ans. L’assurance peut représenter un tiers du coût du crédit. C’est un poste de dépense majeur à surveiller.

Détaillez la procédure de mise en concurrence pour trouver mieux ailleurs. Comparez bien les garanties avant de résilier votre contrat groupe actuel. La banque ne peut pas refuser si le niveau est équivalent. C’est un droit fondamental pour vous.

Quand envisager un rachat ou une renégociation

Pour que l’opération soit rentable, l’écart de taux doit être significatif. Un différentiel de 0,7 à 1 point est souvent recommandé par les experts. Cela doit couvrir les nouveaux frais engagés. Faites vos calculs précisément avant de foncer.

Analysez aussi les frais de dossier et les éventuelles pénalités bancaires. Les indemnités de remboursement anticipé (IRA) peuvent peser lourd dans la balance. Utilisez ce simulateur plus-value immobilière : calcul avant la vente pour une gestion globale. Anticipez chaque coût caché.

Appliquez une méthode simple pour calculer votre gain net réel. Soustrayez tous les frais du gain réalisé sur les intérêts futurs. Si le résultat est positif, foncez vers la renégociation sans hésiter. C’est votre argent qui est en jeu ! 🚀

Pour réussir votre projet, retenez que le taux immobilier 2026 se stabilise autour de 3,33 % sur 20 ans malgré une légère pression haussière. Optimisez dès maintenant votre apport et comparez les assurances pour protéger votre pouvoir d’achat avant que les conditions ne se durcissent. Sécurisez votre financement aujourd’hui pour bâtir sereinement votre patrimoine de demain.

FAQ

Quels sont les taux immobiliers moyens constatés en mai 2026 selon la durée de l’emprunt ?

En ce mois de mai 2026, on observe une stabilisation des barèmes après une légère remontée en début d’année. Pour vous donner des repères concrets, le taux moyen se situe actuellement autour de 3,20 % pour un crédit sur 15 ans. Si vous envisagez d’emprunter sur 20 ans, le taux moyen s’établit à 3,35 %, tandis que pour une durée de 25 ans, il atteint environ 3,43 %. 🏠

Gardez en tête que ces chiffres sont des moyennes nationales hors assurance. Selon la solidité de votre profil et l’importance de votre apport personnel, il est tout à fait possible de négocier des conditions plus avantageuses. Les dossiers les plus robustes parviennent encore à décrocher des taux avoisinant les 3,05 % sur 20 ans, ce qui prouve qu’une bonne préparation de votre dossier reste votre meilleur atout pour faire baisser la facture.

Pourquoi les taux de crédit ont-ils tendance à augmenter légèrement cette année ?

Plusieurs forces économiques poussent actuellement les banques à ajuster leurs barèmes vers le haut. Le facteur principal reste la politique de la Banque Centrale Européenne (BCE) et l’évolution de l’inflation au sein de la zone euro. Tant que l’inflation ne reflue pas de manière significative, la BCE maintient des taux directeurs élevés, ce qui renchérit mécaniquement le coût de l’argent pour les banques de détail qui vous prêtent ensuite ces fonds.

Par ailleurs, la tension sur l’OAT 10 ans, qui sert de boussole aux taux fixes, joue un rôle majeur. En mai 2026, elle se stabilise autour de 3,81 %, obligeant les établissements bancaires à préserver leurs marges de rentabilité. Ce contexte, couplé aux incertitudes géopolitiques globales, crée un environnement où les banques deviennent plus sélectives et prudentes dans l’octroi des crédits immobiliers. 📈

Quel est l’impact réel d’une hausse des taux sur ma capacité d’emprunt en 2026 ?

Il est essentiel de comprendre qu’une petite variation de taux peut avoir des conséquences directes sur la taille de votre futur logement. Par exemple, une hausse de seulement 0,3 point peut réduire votre capacité d’emprunt globale d’environ 35 000 € pour une même mensualité. C’est un paramètre crucial à intégrer dans vos simulations avant de vous lancer dans les visites, car cela peut vous obliger à revoir vos critères géographiques ou à mobiliser davantage d’épargne personnelle.

Pour illustrer cela, un couple disposant de 4 300 € de revenus nets mensuels peut aujourd’hui emprunter environ 250 000 € sur 20 ans avec un taux de 3,33 %. Si le taux grimpe, le montant finançable diminue pour respecter le taux d’endettement maximal de 35 % imposé par le HCSF. C’est pourquoi nous vous conseillons de verrouiller votre plan de financement le plus tôt possible afin de sécuriser votre projet face à ces fluctuations. 📉

Est-il toujours possible de bénéficier d’aides pour financer mon projet immobilier ?

Absolument ! Même dans un contexte de taux plus élevés, il existe des leviers pour alléger le coût total. Le Prêt à Taux Zéro (PTZ) reste un dispositif phare en 2026 pour les primo-accédants, permettant de financer une partie de l’achat sans aucun intérêt. C’est un coup de pouce non négligeable qui vient directement booster votre capacité de financement globale tout en rassurant votre banquier sur la structure de votre dossier.

En complément, vous pouvez vous tourner vers le Prêt Accession Sociale (PAS) ou d’autres dispositifs locaux selon votre situation et la zone géographique visée. N’oubliez pas non plus que la loi Lemoine vous permet de changer d’assurance emprunteur à tout moment. En optant pour une délégation d’assurance externe, vous pouvez réaliser des économies de plusieurs milliers d’euros sur la durée totale de votre prêt, ce qui compense parfois largement une légère hausse du taux nominal. ✨

Quels conseils suivre pour obtenir le meilleur taux auprès des banques en 2026 ?

Pour séduire les banques cette année, la règle d’or est de présenter un dossier « irréprochable ». Cela commence par un apport personnel solide, idéalement entre 10 et 20 % du prix d’achat, afin de couvrir les frais de notaire et de garantie. Une gestion de compte saine, sans aucun découvert bancaire durant les trois à six mois précédant votre demande, est également un signal fort de fiabilité que les conseillers scrutent avec une grande attention. 📋

Nous vous recommandons vivement de démontrer une capacité d’épargne régulière et de stabiliser votre situation professionnelle. En montrant que vous maîtrisez votre budget et que votre reste à vivre est confortable, vous vous placez en position de force pour négocier. Enfin, n’hésitez pas à mettre en concurrence plusieurs établissements ou à faire appel à un courtier : c’est souvent la meilleure méthode pour obtenir des conditions sur-mesure que vous n’auriez pas eues en consultant uniquement votre banque habituelle.