En France, le délai légal pour déclarer un sinistre lié à l’eau est de seulement cinq jours ouvrés à compter de sa découverte. Ce document, bien que non obligatoire par la loi, devient le pivot de votre dossier pour garantir une prise en charge rapide par votre compagnie d’assurance.

Une simple erreur de remplissage peut malheureusement freiner votre indemnisation ou compliquer les échanges avec vos voisins. Nous allons voir ensemble comment remplir ce constat dégât eaux avec précision pour sécuriser votre dossier et activer efficacement les garanties de votre contrat.

- Le constat dégât eaux : un sésame pour votre indemnisation 💧

- Les premiers réflexes de survie avant de sortir le stylo 🛑

- Mode d’emploi pour un remplissage chirurgical du constat ✍️

- Délais et modalités : ne laissez pas traîner votre déclaration ⏰

- Voisinage et refus de signature : gérer les situations bloquées 🤝

- Expertise, convention IRSI et règlement du sinistre 💰

Le constat dégât eaux : un sésame pour votre indemnisation 💧

Le constat amiable accélère l’indemnisation en fixant les faits sous 5 jours. Ce document, souvent requis par la convention IRSI, simplifie les recours entre voisins et assureurs pour les dommages inférieurs à 1 600 €.

La force probante du document repose sur sa capacité à figer une version commune des faits, servant de preuve incontestable pour les experts.

À quoi sert réellement ce document de déclaration ?

Ce papier fige la réalité du sinistre immédiatement. Il évite les versions divergentes plus tard entre vous et les tiers. C’est la base de votre dossier de preuve.

Ce formulaire standardisé permet aux compagnies d’analyser les responsabilités sans traîner. En utilisant ce support pour remplir un constat de dégâts des eaux, vous évitez que les échanges de courriers s’éternisent inutilement.

Le document partagé garantit une transparence totale entre les parties. Chacun repart avec son exemplaire, l’esprit un peu plus tranquille. Bref, c’est indispensable.

Le constat amiable est-il une obligation légale ?

Juridiquement, rien ne vous force à le signer. Mais refuser complique sérieusement votre prise en charge. Les assureurs exigent presque toujours ce support contradictoire.

Une déclaration unilatérale manque de poids face aux compagnies. Elle peut engendrer des doutes sur l’origine réelle de la fuite. Signer à deux valide les faits de manière définitive.

Une fois paraphé, sa valeur juridique est solide. Il lie les versions des deux voisins.

Les premiers réflexes de survie avant de sortir le stylo 🛑

Avant de se jeter sur la paperasse, il faut parer au plus pressé pour limiter les dégâts matériels.

Stopper l’hémorragie et sécuriser les lieux immédiatement

Coupez l’arrivée d’eau générale sans attendre une seconde. Si l’eau coule près des prises, disjonctez l’électricité immédiatement. La sécurité des personnes prime sur tout le reste. Épongez ce qui peut l’être pour sauver vos meubles.

Gardez précieusement les factures si un plombier intervient en urgence. Ces frais sont souvent remboursables par votre contrat.

- Fermer la vanne principale

- Couper le compteur électrique si besoin

- Prévenir les voisins du dessus

- Prendre des photos avant de nettoyer

Que faire si l’origine de la fuite reste un mystère ?

Parfois, le mur suinte sans raison apparente. Il faut alors mandater un professionnel pour une recherche de fuite. Ne cassez rien vous-même avant son passage.

L’initiative revient souvent à celui chez qui le problème semble naître. Les contrats modernes couvrent généralement ces frais d’investigation technique. Parlez-en vite à votre conseiller.

Vous ne vous tromperez pas en vérifiant les détails de la Mae assurance habitation pour comprendre les garanties. Cela aide à comprendre les plafonds de prise en charge.

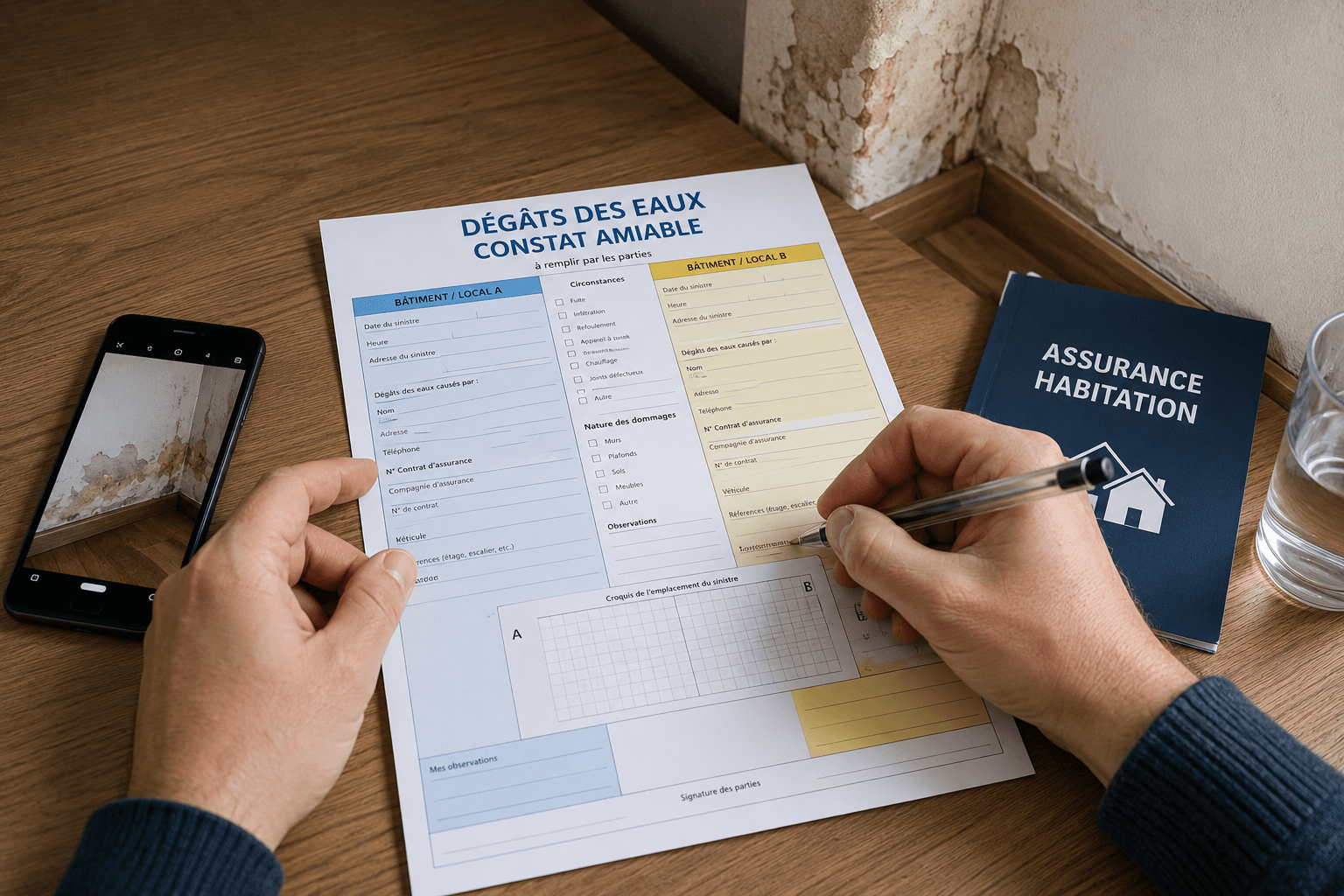

Mode d’emploi pour un remplissage chirurgical du constat ✍️

Le calme revenu, il est temps de remplir le document avec précision pour éviter tout rejet. Une rature peut sembler anodine, mais elle ralentit souvent la machine administrative. Vous y voilà, stylo en main, prêt à officialiser la situation pour garantir votre indemnisation.

Les informations administratives à ne surtout pas oublier

Remplissez les coordonnées complètes de chaque partie avec soin. N’oubliez pas le nom de votre assureur respectif. Le numéro de contrat est une donnée capitale ici.

Précisez l’adresse exacte et l’étage du sinistre. Indiquez si vous êtes locataire ou propriétaire. Ces détails orientent la gestion du dossier vers la bonne convention.

Pour une location nue, précisez bien votre statut. Cela aide à définir les responsabilités rapidement.

Décrire les dommages et les causes avec exactitude

Soyez factuel sur la nature du problème rencontré. S’agit-il d’une infiltration ou d’un débordement ? La précision aide l’assureur à chiffrer les dégâts sans rien minimiser.

Listez le mobilier touché, des tapis aux appareils électroniques. Prenez des photos pour appuyer vos descriptions écrites et faciliter le travail des experts.

| Type de sinistre | Cause fréquente | Exemple concret |

|---|---|---|

| Fuite canalisation | Usure ou gel | Tuyau percé sous évier |

| Infiltration | Défaut étanchéité | Fissure sur façade |

| Débordement | Oubli ou panne | Baignoire qui déborde |

| Rupture joint | Vétusté | Joint de douche usé |

Les erreurs classiques à éviter pour garantir la recevabilité

Évitez les ratures rendant le document illisible ou suspect. Si vous vous trompez, recommencez sur un nouveau feuillet. La clarté est votre meilleure alliée.

Ne jetez jamais un tapis moisi avant le passage de l’expert. C’est une erreur fatale pour votre indemnisation. Stockez les biens abîmés à l’abri.

Des descriptions trop vagues retardent le paiement. Soyez spécifique sur chaque pièce de la maison impactée par les eaux.

Délais et modalités : ne laissez pas traîner votre déclaration ⏰

Une fois le papier noirci, la course contre la montre administrative commence officiellement. Vous y voilà, le document est prêt, mais il s’agit maintenant de respecter le calendrier légal pour ne pas voir votre indemnisation s’envoler bêtement.

Vous avez un maximum de 5 jours ouvrés à partir de la découverte des dégâts pour envoyer votre déclaration à l’assureur.

Le compte à rebours des 5 jours ouvrés

Vous disposez de cinq jours ouvrés pour alerter votre assurance. Ce délai court à partir du moment où vous découvrez les dégâts. Ne comptez pas les dimanches et jours fériés. Un retard peut théoriquement entraîner une déchéance de garantie.

Certains contrats offrent des délais plus souples, mais restez vigilant. Pensez à vérifier vos déclarations de dégâts des eaux pour confirmer vos garanties. Ne prenez aucun risque avec les dates.

Agissez vite pour éviter tout stress inutile. Le temps joue contre vous.

Digital ou papier : comment transmettre le document ?

Le courrier recommandé reste la méthode la plus sûre et traditionnelle. Il offre une preuve juridique de l’envoi. C’est l’option recommandée en cas de litige potentiel pour prouver votre bonne foi.

De nombreux assureurs proposent désormais des applications mobiles dédiées. Vous pouvez scanner le constat et l’envoyer en quelques clics directement en ligne. C’est un gain de temps considérable pour tout le monde.

Une fois le document validé, envoyez une copie aux bonnes personnes :

- Votre assureur personnel.

- Le syndic si les parties communes sont touchées.

- Le propriétaire si vous êtes locataire.

Voisinage et refus de signature : gérer les situations bloquées 🤝

Tout ne se passe pas toujours comme prévu, surtout quand la mauvaise foi s’invite entre voisins. Vous y voilà, face à une porte close ou un refus catégorique de signer ce fameux papier bleu et blanc.

Que faire face à un voisin qui refuse de signer ?

Tentez d’abord une approche amiable pour expliquer l’intérêt commun du document. Parfois, la peur des malus bloque les gens. Rassurez-les sur le fonctionnement des assurances.

Si le blocage persiste, envoyez votre constat seul à votre assureur. Précisez bien le refus de la partie adverse dans votre courrier. Joignez des témoignages ou des photos si possible. Cela prouve votre bonne foi.

Une mise en demeure par recommandé peut parfois débloquer la situation. C’est une étape formelle avant des actions plus lourdes.

Le rôle du syndic et de la copropriété dans l’équation

Le syndic intervient dès que l’origine se situe dans les parties communes. Il doit alors signer le constat en tant que représentant de la copropriété. C’est son rôle légal.

Pour un locataire, il faut impérativement prévenir le propriétaire non-occupant. Les responsabilités varient selon la source de la fuite. Le bailleur gère souvent le gros œuvre.

Pensez à vérifier votre état des lieux de sortie pour éviter tout litige futur. Cela permet d’anticiper les retenues sur caution.

Expertise, convention IRSI et règlement du sinistre 💰

Le dossier est envoyé, mais comment se décide le montant final de votre chèque de remboursement ?

Quand l’expert en assurance entre-t-il en scène ?

L’expertise devient obligatoire si les dommages dépassent 1 600 euros hors taxes. L’expert analyse les causes et valide le montant des travaux. Préparez vos devis et factures d’achat pour son passage. Il est l’arbitre de votre indemnisation.

Pour les petits sinistres, une simple photo peut parfois suffire. L’assureur propose alors une gestion à distance. C’est beaucoup plus rapide pour tout le monde.

Son rapport détermine qui paie quoi. C’est une étape pivot du dossier.

L’indemnisation de gré à gré et la Loi Warsmann

Le règlement de gré à gré permet de recevoir une somme forfaitaire rapidement. Vous réalisez alors les travaux vous-même ou avec vos artisans. C’est une solution de liberté.

Loi française protégeant les consommateurs contre les factures d’eau excessives en plafonnant le montant dû en cas de fuite sur canalisation privative, sous réserve d’une réparation rapide.

La loi Warsmann vous protège contre les factures d’eau délirantes après une fuite. Elle plafonne le montant dû si vous réparez rapidement. C’est un bouclier financier méconnu mais très efficace. Vérifiez vos conditions d’éligibilité.

Les fonds arrivent généralement sous trente jours. Votre logement retrouvera vite son état normal.

Sécurisez votre logement, identifiez la fuite et remplissez avec soin votre constat dégât eaux pour figer les preuves. Ce document, transmis sous 5 jours, est la clé pour activer la convention IRSI et accélérer votre indemnisation. Agissez vite pour retrouver un foyer sain et l’esprit tranquille grâce à une prise en charge optimale.

FAQ

Est-il obligatoire de remplir un constat amiable pour un dégât des eaux ?

Sur le plan strictement juridique, rien ne vous oblige à signer ce document. Toutefois, je vous le conseille vivement, car il possède une valeur juridique importante, un peu comme le constat pour un accident de voiture. Sans lui, prouver l’origine du sinistre et les circonstances exactes devient un vrai casse-tête, ce qui risque de ralentir considérablement votre indemnisation par l’assurance. 💧

En signant ce document avec votre voisin ou le syndic, vous figez une version commune des faits qui servira de preuve incontestable. C’est la base de votre dossier pour que les compagnies d’assurance puissent déterminer les responsabilités sans que les échanges de courriers ne s’éternisent pendant des mois.

Quel est le délai légal pour envoyer ma déclaration de sinistre ?

Le Code des assurances est très clair sur ce point : vous disposez de 5 jours ouvrés pour prévenir votre assureur. Ce compte à rebours commence dès que vous découvrez les dégâts, même si vous ne connaissez pas encore l’origine exacte de la fuite. Attention, on parle bien de jours ouvrés, donc les week-ends et jours fériés ne comptent pas dans ce délai. ⏰

Il est crucial de respecter cette échéance pour éviter une éventuelle déchéance de garantie, surtout si le retard aggrave les dommages. Si vous êtes face à une catastrophe naturelle, ce délai est exceptionnellement porté à 30 jours après la publication de l’arrêté officiel au Journal Officiel.

Comment réagir si mon voisin refuse catégoriquement de signer le constat ?

Pas de panique, cela arrive parfois si la personne a peur d’un malus ou ne comprend pas l’intérêt de la démarche. Dans un premier temps, essayez de lui expliquer calmement que ce document sert avant tout à faciliter les réparations pour tout le monde. Si le blocage persiste, remplissez votre partie du constat seul et envoyez-la à votre assureur en précisant bien le refus de la partie adverse. 🤝

Pour donner du poids à votre dossier, n’hésitez pas à joindre des photos précises ou des témoignages. Si la situation est vraiment bloquée, une mise en demeure par courrier recommandé peut parfois faire réfléchir votre voisin et débloquer la signature avant d’envisager des procédures plus lourdes.

Qu’est-ce que la convention IRSI et comment impacte-t-elle mon dossier ?

La convention IRSI est un accord entre assureurs qui simplifie la vie pour les sinistres de moins de 5 000 € HT. Elle désigne un « assureur gestionnaire » unique qui s’occupe de tout, de la recherche de fuite à l’évaluation des dommages. C’est un gain de temps énorme pour vous, car cela évite les batailles d’experts entre les différentes compagnies impliquées. 💰

Elle se divise en deux tranches : pour les dégâts de moins de 1 600 €, votre assureur vous indemnise directement sans recours contre le voisin. Entre 1 600 € et 5 000 €, une expertise est organisée pour valider le montant des travaux. Au-delà de ce plafond, on sort de la convention pour revenir aux règles classiques du droit commun.

Puis-je commencer les travaux de réparation avant le passage de l’expert ?

Attention, il y a une distinction capitale à faire ici ! Vous devez impérativement faire réparer la fuite elle-même (le tuyau qui casse, le joint qui lâche) pour stopper l’hémorragie et limiter les dégâts. C’est une mesure d’urgence acceptée par les assureurs. Par contre, ne commencez jamais les travaux de remise en état comme la peinture ou le changement des sols avant d’avoir le feu vert officiel. 🛑

L’expert ou l’assureur doit pouvoir constater l’étendue réelle des dommages pour chiffrer votre indemnisation. En attendant son passage, contentez-vous de prendre un maximum de photos et de mettre de côté les objets abîmés. Gardez précieusement toutes les factures de l’artisan intervenu pour l’urgence, elles vous seront remboursées.

Quelles sont les informations indispensables à noter sur le constat ?

Pour que votre dossier soit traité comme une lettre à la poste, soyez d’une précision chirurgicale. Vous devez indiquer la date, le lieu précis (étage, appartement), les coordonnées complètes des parties impliquées et surtout les numéros de contrats d’assurance. Décrivez la cause apparente, comme un débordement de baignoire ou une rupture de canalisation, sans rien oublier. ✍️

N’oubliez pas de lister les dommages matériels visibles, qu’il s’agisse des embellissements (peinture, papier peint) ou de votre mobilier. Si vous êtes locataire, précisez-le bien, car cela oriente la gestion du dossier vers votre propriétaire ou le syndic selon l’origine de la fuite. Une description claire évite les allers-retours inutiles avec votre conseiller.