Avec le lancement du dispositif Jeanbrun en février 2026, l’investissement locatif en France connaît une mutation majeure pour remplacer le Pinel. Pourtant, de nombreux propriétaires hésitent encore face à la peur de voir leur rendement grignoté par une pression fiscale toujours plus lourde.

Je vais vous aider à maîtriser les rouages de la fiscalité bailleur privé pour transformer vos loyers en revenus quasiment nets d’impôts grâce au mécanisme de l’amortissement. On décortique ensemble les conditions d’éligibilité et les calculs de rentabilité pour sécuriser votre patrimoine immobilier. 📈

- La fiscalité bailleur privé transformée par le nouveau dispositif Jeanbrun 📈

- Quels types de logements pouvez-vous réellement amortir ?

- Le calcul de l’amortissement pour optimiser votre rentabilité nette

- Les engagements locatifs à respecter pour garder votre avantage

- Déclarer ses revenus et gérer le risque de réintégration fiscale

La fiscalité bailleur privé transformée par le nouveau dispositif Jeanbrun 📈

Le dispositif Jeanbrun remplace le Pinel dès février 2026, instaurant un amortissement fiscal de 4% à 6% pour le neuf et 3,5% pour l’ancien avec travaux. Ce statut vise 90 000 logements annuels supplémentaires.

Cette réforme majeure marque une rupture nette avec les anciens outils de défiscalisation pour amorcer la transition vers le nouveau statut de bailleur privé, une évolution attendue par de nombreux investisseurs.

Le passage de l’ère Pinel au nouveau statut de 2026

Le dispositif Pinel s’est éteint fin 2024 car il pesait trop lourd sur le budget de l’État. Désormais, le dispositif Jeanbrun prend le relais pour soutenir l’investissement locatif.

La construction neuve touche actuellement le fond. Ce texte veut redonner du souffle aux chantiers. Le gouvernement mise donc sur l’investissement privé pour stabiliser durablement le marché immobilier français.

Bref, vous y voilà, il s’agit de comprendre comment ce nouveau statut du bailleur privé va changer la donne pour votre patrimoine. Rassurez-vous, les opportunités sont bien réelles pour ceux qui sauront anticiper.

Les dates clés et le périmètre d’application du statut

La fenêtre d’achat s’ouvre officiellement en février 2026. Elle se refermera fin 2028. Il faut donc impérativement impérativement agir dans ce laps de temps précis pour en profiter.

Les résidents français sont les premiers visés. Pourtant, les expatriés peuvent aussi en profiter sous certaines conditions spécifiques de domiciliation.

- Ouverture des signatures : février 2026

- Fin de validité : décembre 2028

- Date limite de livraison : selon achèvement

Nous y sommes, cette planification est essentielle. Vous pouvez consulter les analyses sur la crise du logement et ses solutions pour mieux saisir l’urgence de ces mesures.

Quels types de logements pouvez-vous réellement amortir ?

Après avoir posé le cadre temporel, il convient de regarder de plus près quels actifs immobiliers entrent dans la danse. Le dispositif Jeanbrun ne s’adresse pas à n’importe quel bien, et pour optimiser votre fiscalité bailleur privé, il faut d’abord cibler la bonne catégorie d’immeuble. 🏠

Le choix entre le neuf et l’ancien avec travaux

Le match entre la VEFA et la rénovation est lancé. Acheter dans le neuf vous offre une simplicité de gestion immédiate car tout est aux normes. De son côté, l’ancien demande certes plus d’efforts de suivi. Mais une réhabilitation lourde permet souvent de valoriser un patrimoine mieux situé en centre-ville.

Pour l’ancien, la règle des travaux est stricte. Vous devez injecter au moins 30% du prix d’achat dans la rénovation. C’est la condition sine qua non pour activer votre droit à l’amortissement. Vous pouvez d’ailleurs consulter les détails de cette version incitative du statut adoptée par l’Assemblée.

Dans cette configuration, l’amortissement de base est fixé à 3,5%. Ce taux n’est pas négligeable du tout. Il vient compenser l’effort financier important que vous consentez lors du chantier de rénovation.

L’exclusion des maisons et le focus sur le collectif

Pourquoi ce focus sur le collectif ? L’État souhaite clairement densifier les zones urbaines pour répondre à la pénurie. Les maisons individuelles sont donc totalement exclues. On privilégie exclusivement les immeubles comportant plusieurs lots d’habitation.

Seuls les bâtiments d’habitation collectifs (appartements) sont éligibles. Les maisons individuelles sont strictement exclues du dispositif, même si elles sont louées nues.

C’est un choix à la fois écologique et politique. En finir avec l’étalement urbain est une priorité affichée. Le collectif permet de loger plus de monde sur une surface au sol réduite.

Si vous cherchez où investir, sachez que les villes étudiantes regorgent de copropriétés éligibles. C’est un excellent moyen de construire un patrimoine durable. Rappelez-vous que cette règle s’applique au neuf comme à l’ancien. Il n’existe aucune dérogation possible pour les pavillons individuels.

Les exigences de performance énergétique RE 2020 et DPE

Le volet écologique est le cœur du réacteur. Pour le neuf, le logement doit impérativement respecter la norme RE 2020. C’est le standard actuel pour garantir une isolation thermique optimale. Pour l’ancien, le DPE doit sortir de la zone critique pour atteindre les notes A ou B.

Ce dispositif est un levier puissant contre les passoires thermiques. Il encourage les propriétaires à isoler massivement les logements classés G ou F. Pour comprendre les enjeux, voyez ce que dit la loi en 2026 sur ces logements énergivores.

Voici les critères techniques à valider pour votre dossier :

- Respect strict de la réglementation RE 2020 pour toutes les constructions neuves.

- Sortie obligatoire du statut de passoire thermique pour les biens anciens.

- Amélioration du DPE pour atteindre une étiquette énergétique A ou B après travaux.

Le calcul de l’amortissement pour optimiser votre rentabilité nette

Une fois le bien choisi, le nerf de la guerre reste le calcul précis de l’avantage fiscal que vous allez en retirer. Contrairement aux anciennes réductions d’impôt, ici, on parle de gommer la base imposable pour protéger votre rendement sur le long terme. 🏠

La base de calcul et les taux selon votre secteur

Pour bien démarrer, vous devez définir la base amortissable de votre investissement. La règle est simple : elle est fixée à 80% du prix d’achat global du bien. Le foncier, qui représente les 20% restants, n’est jamais amortissable car la terre ne s’use pas. C’est une règle comptable de base à intégrer dès le départ pour éviter les mauvaises surprises lors de vos simulations.

Passons maintenant aux taux qui vont booster votre fiscalité bailleur privé. Ils varient généralement de 3% à 5,5% ou 6% selon l’intensité de votre engagement locatif. Plus le loyer que vous proposez est bas, plus le taux d’amortissement grimpe. C’est un système de récompense intelligent pour le bailleur qui choisit le secteur social ou très social.

| Secteur locatif | Taux d’amortissement (Neuf) | Taux d’amortissement (Ancien) |

|---|---|---|

| Intermédiaire | 3,5% | 4% |

| Social | 4,5% | 5% |

| Très Social | 5,5% | 6% |

Plafonnement annuel et gommage des loyers imposables

Il faut aussi garder un œil sur la limite de déduction autorisée chaque année. Le plafond se situe généralement entre 8 000 et 12 000 euros par an selon votre foyer. Cette barrière permet à l’administration de garder un cadre strict tout en offrant une marge de manœuvre confortable pour la majorité des investisseurs immobiliers en France.

Concrètement, l’amortissement Jeanbrun vient littéralement « gommer » les loyers que vous percevez chaque mois. En déduisant cette somme de vos revenus fonciers, vous payez ainsi beaucoup moins d’impôts et de prélèvements sociaux. C’est redoutablement efficace pour transformer un investissement lourdement taxé en un placement serein et pérenne.

Gardez en tête que l’avantage global est souvent plafonné à 10 000 € par an dans le cadre des niches fiscales. Il faut rester vigilant pour ne pas dépasser ce seuil, surtout si vous cumulez d’autres dispositifs. Pour y voir plus clair sur la gestion de vos justificatifs, n’hésitez pas à consulter ce guide sur le ticket de caisse en LMNP.

Simulation de rentabilité après impôts avec le dispositif

Prenons un scénario concret pour illustrer la puissance du mécanisme. Un investisseur achète un appartement pour 200 000 euros et opte pour le statut de bailleur privé. Il amortit environ 8 000 euros chaque année sur ses revenus. Résultat : son impôt foncier tombe souvent à zéro pendant les dix premières années du projet.

Si l’on fait la comparaison avec un investissement locatif classique, la différence est frappante. Sans le dispositif Jeanbrun, la pression fiscale peut rogner jusqu’à 30% ou 40% de votre rendement net. Avec ce statut, la rentabilité nette bondit car vous conservez la quasi-totalité de vos loyers. C’est un levier de création de patrimoine majeur pour préparer l’avenir.

Rassurez-vous, le gain fiscal est immédiat dès la première année de mise en location. Il faut toutefois valider soigneusement votre option lors de la déclaration de revenus via le formulaire 2044 EB. Pour ceux qui préfèrent déléguer, vous pouvez aussi regarder du côté de la société civile de placement immobilier pour diversifier vos actifs.

Les engagements locatifs à respecter pour garder votre avantage

Mais attention, ce cadeau fiscal n’est pas sans contreparties : vous devez vous engager sur le long terme. Pour bénéficier pleinement de la fiscalité bailleur privé avec le dispositif Jeanbrun, la rigueur est de mise. Rassurez-vous, une fois les règles assimilées, la gestion devient fluide et prévisible.

Durée de bail et règles de la location nue

Le premier pilier repose sur une promesse de stabilité : vous devez louer votre bien pendant une durée minimale de 9 ans. Ce logement doit impérativement constituer la résidence principale de votre locataire. Il s’agit ici d’un engagement ferme qui ne supporte aucune approximation sous peine de voir l’avantage fiscal s’envoler.

Autre point non négociable, la location doit être nue, c’est-à-dire non meublée, pour entrer dans la catégorie des revenus fonciers. Il est strictement interdit de louer à un membre de votre propre foyer fiscal. Oubliez donc l’idée de loger vos enfants ou vos parents, car ils ne doivent pas appartenir à votre cercle fiscal direct.

La gestion doit être transparente et conforme aux textes en vigueur pour éviter toute mauvaise surprise administrative. La sous-location est d’ailleurs souvent proscrite dans ce cadre strict, car elle pourrait remettre en cause la nature même de l’occupation. Soyez donc vigilant sur le respect de ces clauses durant toute la durée de votre bail.

Maîtriser les plafonds de loyers et de ressources

Pour que le dispositif fonctionne, vous devez choisir entre trois secteurs locatifs bien distincts. Le secteur intermédiaire s’adresse principalement à la classe moyenne, tandis que le social et le très social visent des ménages aux revenus plus modestes. Les plafonds de loyers autorisés dépendent directement de la zone géographique de votre investissement.

Choisir le bon secteur est une étape stratégique pour votre rentabilité globale. Le secteur social permet de bénéficier d’un taux d’amortissement plus élevé, ce qui réduit davantage votre base imposable. En revanche, le loyer perçu sera mécaniquement plus bas, il faut donc calculer avec précision votre point d’équilibre financier avant de trancher.

Gardez en tête que le respect de ces plafonds est vérifié scrupuleusement lors de vos déclarations annuelles. Vous pouvez consulter les guides sur l’encadrement des loyers à Lille ou à Lyon pour mieux comprendre comment ces contraintes locales s’articulent avec les règles nationales. C’est la clé d’un investissement serein.

Investir en SCI ou en nom propre pour son patrimoine

Si vous envisagez d’acheter à plusieurs, l’option de la SCI (Société Civile Immobilière) est tout à fait possible. Toutefois, la société doit obligatoirement être soumise à l’impôt sur le revenu pour que les associés profitent de l’avantage Jeanbrun. L’impôt sur les sociétés (IS) est ici totalement exclu du dispositif, soyez-y très attentif.

Sur le plan patrimonial, la SCI est un outil puissant pour anticiper la transmission de vos biens. Elle facilite grandement le partage des parts entre vos héritiers et permet d’éviter les blocages classiques de l’indivision. C’est une solution idéale pour ceux qui souhaitent bâtir une stratégie familiale solide sur plusieurs décennies.

Pour conclure sur la flexibilité, le nom propre reste la voie la plus simple sur le plan administratif. La SCI demande une gestion comptable plus rigoureuse et des formalités annuelles supplémentaires, mais elle offre une protection juridique accrue. À vous de choisir la structure qui correspond le mieux à vos objectifs de vie.

Déclarer ses revenus et gérer le risque de réintégration fiscale

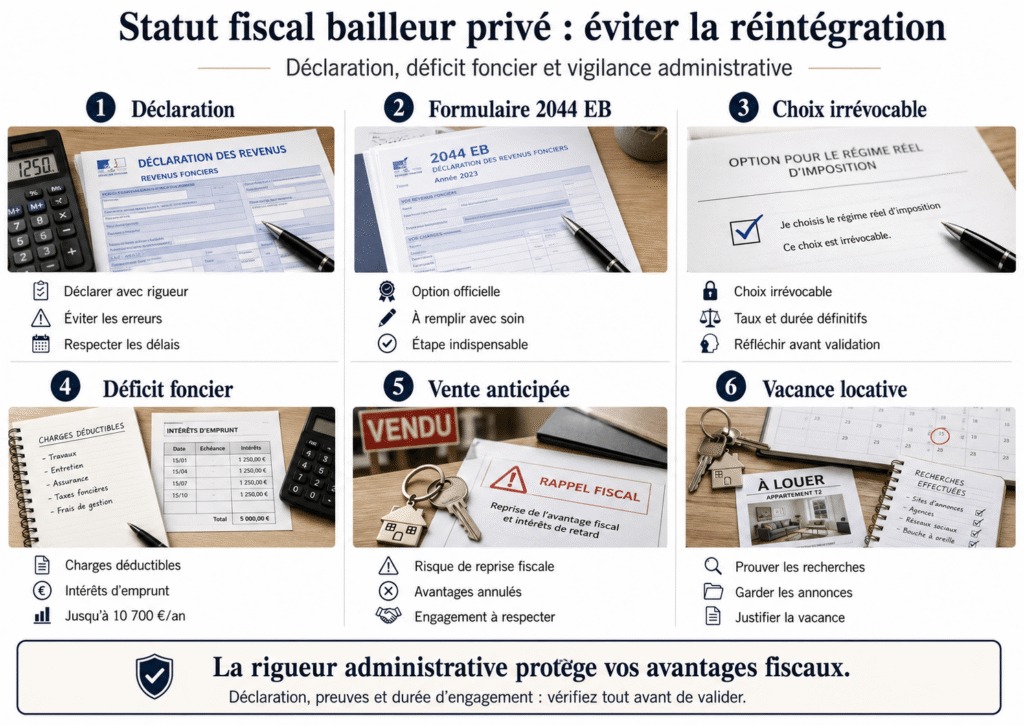

Le succès de votre investissement dépend enfin de la rigueur de vos déclarations et de votre vigilance administrative. Vous y voilà, le moment est venu de formaliser votre engagement auprès de l’administration fiscale pour valider vos avantages.

Les formalités administratives et le formulaire 2044 EB

Pour guider le bailleur dans cette jungle administrative, il faut impérativement remplir l’annexe 2044 EB. C’est précisément via ce document que vous optez officiellement pour le statut de bailleur privé. Ne ratez pas cette étape lors de votre déclaration de revenus.

L’option pour le statut de bailleur privé via le formulaire 2044 EB est irrévocable une fois validée par les services fiscaux.

Sachez que l’irrévocabilité est la règle d’or ici. Une fois l’option cochée sur votre formulaire, on ne revient pas en arrière, car le choix du taux et de la durée est définitif. Prenez donc le temps de bien réfléchir avant de valider.

Bref, si vous souhaitez franchir le pas sans encombre, je vous conseille de consulter ce guide sur la déclaration des biens immobiliers pour ne commettre aucune erreur fatale lors de l’envoi au fisc.

Gestion du déficit foncier et imputation globale

L’articulation des charges est un levier puissant pour votre rentabilité. L’amortissement s’ajoute naturellement aux intérêts d’emprunt ainsi qu’aux taxes et assurances payées chaque année. Cet empilement de déductions crée souvent un déficit foncier très intéressant pour vous.

Concernant les modalités d’imputation, le déficit constaté est déductible dans la limite de 10 700 € par an. Pour la rénovation énergétique, ce plafond peut même doubler sous certaines conditions. C’est un bonus non négligeable pour votre trésorerie.

Pour ceux qui veulent creuser les chiffres, vous pouvez consulter le rapport officiel sur le bailleur privé afin de sourcer précisément les mécanismes d’imputation des déficits fonciers actuels.

Les conséquences d’une vente anticipée ou d’une vacance

Il faut toutefois vous alerter sur les risques réels. Si vous décidez de vendre votre bien avant la fin de l’engagement de 9 ans, le fisc réclame tout. Les économies d’impôts sont alors annulées rétroactivement, ce qui représente une sanction financière extrêmement lourde.

Gérer la vacance locative demande aussi une certaine rigueur. Quelques mois sans locataire sont tolérés si vous prouvez que vous cherchez activement un occupant. Au-delà, l’avantage peut être remis en cause, donc gardez toujours précieusement les preuves de vos recherches.

Rassurez-vous, il existe des exceptions légales comme le décès, l’invalidité ou le licenciement qui permettent de sortir sans pénalité. Pour en savoir plus, jetez un œil à cet article sur l’état des lieux de sortie et vos obligations.

En maîtrisant la fiscalité bailleur privé via le dispositif Jeanbrun, vous transformez vos impôts en patrimoine grâce à l’amortissement de 80 % de la valeur de votre bien. Engagez-vous dès 2026 sur neuf ans pour gommer vos revenus fonciers et sécuriser votre rentabilité nette. Agissez maintenant pour bâtir votre avenir immobilier sereinement ! 🚀

FAQ

C’est quoi exactement le nouveau dispositif Jeanbrun pour les bailleurs ?

Le dispositif Jeanbrun, aussi appelé « Relance Logement », est le nouveau mécanisme fiscal qui prend le relais du Pinel à partir de février 2026. Contrairement à son prédécesseur qui offrait une réduction d’impôt, ce statut repose sur le principe de l’amortissement. Concrètement, vous pouvez déduire chaque année une partie du prix de votre achat immobilier de vos revenus locatifs, ce qui permet de réduire drastiquement, voire d’effacer, votre imposition foncière 📈.

Ce système est particulièrement puissant car il s’applique sur 80 % de la valeur du bien (la part du bâti) avec des taux variant entre 3 % et 5,5 % selon l’effort social consenti sur le loyer. C’est une excellente nouvelle pour les investisseurs qui cherchent à se constituer un patrimoine tout en optimisant leur fiscalité sur le long terme, puisque l’amortissement peut se prolonger sur plusieurs décennies tant qu’il reste une base déductible.

Quels types de logements sont éligibles à ce statut de bailleur privé ?

Pour profiter de cet avantage, il faut impérativement investir dans un logement situé dans un bâtiment d’habitation collectif, c’est-à-dire un appartement. Les maisons individuelles sont malheureusement exclues du dispositif. Vous avez le choix entre le neuf (respectant la norme RE 2020) et l’ancien, à condition d’y réaliser des travaux de rénovation importants représentant au moins 30 % du prix d’acquisition total 🏗️.

Une autre condition majeure concerne la performance énergétique : après travaux, votre logement ancien doit impérativement afficher un DPE de classe A ou B. L’un des grands points forts du dispositif Jeanbrun par rapport aux anciennes lois, c’est qu’il n’y a plus de zonage géographique obligatoire. Vous pouvez donc investir partout en France, du moment que le bien respecte ces critères techniques et de décence.

Comment se calcule concrètement l’amortissement fiscal Jeanbrun ?

Le calcul se base sur 80 % du prix de revient de votre logement, car l’administration considère que le terrain (les 20 % restants) ne s’use pas et ne peut donc pas être amorti. Chaque année, vous déduisez un pourcentage de cette base. Par exemple, pour un logement neuf en secteur intermédiaire, le taux est de 3,5 %, tandis qu’il peut grimper jusqu’à 5,5 % si vous choisissez de pratiquer des loyers « très sociaux » 💰.

Ce montant d’amortissement vient s’ajouter à vos autres charges classiques comme les intérêts d’emprunt ou les taxes. Si l’ensemble de ces déductions dépasse vos loyers, vous créez un déficit foncier. Ce déficit peut même être imputé sur votre revenu global jusqu’à 10 700 € par an, et ce plafond peut être doublé en cas de rénovation énergétique très performante. C’est un levier d’optimisation fiscale extrêmement efficace pour les contribuables fortement imposés.

Quelles sont les obligations de location à respecter pour le propriétaire ?

En échange de ce bonus fiscal, vous devez vous engager à louer votre bien nu (non meublé) pendant une durée minimale de 9 ans. Le logement doit constituer la résidence principale de votre locataire et la mise en location doit intervenir dans les 12 mois suivant l’achat ou l’achèvement des travaux. Attention, il est strictement interdit de louer le bien à un membre de votre foyer fiscal ou à un proche parent jusqu’au deuxième degré 🏠.

Vous devez également respecter des plafonds de loyers et de ressources pour vos locataires. Ces plafonds dépendent du secteur choisi : intermédiaire, social ou très social. Plus vous baissez le loyer par rapport au marché, plus votre taux d’amortissement annuel sera élevé. C’est un équilibre à trouver entre rendement locatif brut et gain fiscal net pour maximiser la rentabilité de votre projet immobilier.

Comment faire pour activer ce statut lors de ma déclaration d’impôts ?

L’activation du statut de bailleur privé n’est pas automatique, elle nécessite une démarche volontaire lors de votre déclaration de revenus. Vous devrez remplir le formulaire spécifique 2044-EB pour signifier votre option pour le dispositif, ainsi que l’annexe 2044-SP. Gardez bien en tête que cette option est irrévocable : une fois que vous avez choisi votre durée et votre taux, vous ne pourrez plus faire machine arrière 📝.

Soyez extrêmement vigilant sur le respect de vos engagements, car une vente prématurée avant la fin des 9 ans ou une vacance locative prolongée sans justificatif pourrait entraîner une réintégration fiscale. Le fisc vous demanderait alors de rembourser l’intégralité des économies d’impôts réalisées. Pour sécuriser votre investissement, n’hésitez pas à conserver toutes les preuves de vos travaux et de vos recherches de locataires.